補助金とは、国や地方公共団体から事業者が行っている事業に対して支給される支援金です。一般的に補助金は返還義務がありませんが、不正受給など何らかの問題がある場合には返還を要求されます。

この記事では、補助金の概要や不正受給の事例などを解説します。

補助金とは

補助金とは、返還する義務のない支援金のことです。

事業者は所定の要件を満たしたうえで、国や地方自治体などに申請を提出し、審査の結果申請が認められれば補助金を受給できるという仕組みになっています。

補助金は、国や地方自治体などが推奨する政策などを実現するために支給されます。補助金の目的はさまざまで、テレワークの推進や特定の産業の活性化などが挙げられます。

助成金とは?補助金との違いを解説

補助金と似たものとして、助成金が挙げられます。助成金は、主に厚生労働省が管轄しており雇用促進などに必要な事業を支援するために支給されます。補助金同様に返済は不要です。助成金と補助金の主な違いは以下のとおりです。

| 助成金 |

所定の基準を満たして入れば、高確率で利用できる。申請期間が長く、随時募集されているため申請しやすい。 |

| 補助金 |

予算が限られているため、採択されない可能性もある。募集期間も限られており、素早く申請を行う必要がある。 |

このように、助成金と補助金では管轄や目的が大きく異なります。また、高確率で利用できる助成金とは異なり、補助金は審査次第では利用できないケースもあります。

補助金における返還義務とは?

補助金は基本的には返還する義務はありません。

しかし、返還を求められることもあるため注意しましょう。

返還が求められる主なケース

補助金は、不正行為や目的外のことに使われたことが発覚したときには返還義務が発生します。

補助金の返還が発生する主なケースは以下のとおりです。

・補助金で購入した資産を数年で処分した

・申請額を調整して補助金を多く受け取った

・第三者は補助金の貸付や譲渡、交換を行った

・補助金の目的とは異なる用途で使用した

このような行為が行われると、補助金の返還が求められます。

また、補助金は補助事業に対して支給されるものです。

そのため、事業を途中でやめてしまった場合も返還の対象になります。

返還額の試算方法

補助金の返還が必要になった場合には、支給された補助金だけでなく加算金や延滞金も支払わなければいけません。

加算金はペナルティのようなもので返還する際に必ず発生します。

延滞金は、指定された期日までに納付しなかった場合に発生します。期日までの間に返還すれば延滞金は発生しません。

加算金・延滞金の計算方法は以下のとおりです。

・加算金:補助金額 × 年10.95%(補助金受領日~返還日の日数を踏まえて計算)

・延滞金:返済額 × 年10.95%(納期の翌日~納付日までの日数を踏まえて計算)

各補助金制度における固有の規程を確認

各補助金制度にはそれぞれに固有の規程が定められています。

ここでは、主な補助金の規程を解説します。

事業再構築補助金【終了】

事業再構築補助金とは、新分野展開や事業転換、業態転換などといった思い切った事業の立て直しを支援するための制度です。経費対象が多く、補助金額が最大1.5億円と多いため使いやすい補助金制度となっています。

事業再構築補助金の場合、事業報告も必須です。補助事業終了時に最初の報告をし、以降5年間は事業状況報告を行わなければいけません。事業報告を怠った場合にも返還対象となるため気を付けましょう。

IT導入補助金

IT導入補助金とはITツールを導入し、生産性や売上の向上を目指す事業者に対して補助金が支給されます。IT導入補助金では、以下のような行為があった場合に補助金の返金が必要です。

・導入したITツールを解約する

・申請時に設定した数値目標を達成できなかった

IT導入補助金では、ITツールを導入して生産性向上を目指すという事業内容を対象としているため、未達成の場合にも返還対象となるため無理のない事業計画を立てることも重要です。

ものづくり補助金

ものづくり補助金とは、設備投資などをして新商品や新サービスの開発をしたり、生産性をアップさせる取り組みを行ったりする事業者を支援する補助金制度です。ものづくり補助金は対象業種が多く、製造業から小売業、飲食業やサービス業などさまざまな業種が対象となり、最大3,000万円の補助金が交付される使いやすい制度です。

ものづくり補助金では、申請時に給与支給総額の増加目標を設定します。

この増加目標を達成できなかった場合には、補助金の返還が求められます。

増加目標を設定する際には慎重に検討しなければいけません。

▼こちらも参考にしてください

補助金の返還が求められた事例とは?

実際に補助金の返還が求められた事例にはどのようなものがあるのでしょうか。

ここでは3つの事例を紹介します。

事例1:不正受給

まずは、不正受給が発覚したことで変換が求められた事例です。

杉並区のA商店会連合会では、毎年開催するイベントの開催費用として補助金申請を行っていました。

しかし、実際の収入よりも少ない金額を計上し、受給額の調整を行っていたことが発覚したという事例です。

具体的には、領収書の偽造や協賛金の収入をわざと少なく計上するといった不正行為が認められています。

これにより補助金の返金が請求され、違約金を合わせた返金額は2,400万円と大きな金額になってしまいました。

事例2:義務違反を犯した場合

義務違反を犯したことにより、返還が求められた事例です。

C商工会議所では、補助金の交付決定後に虚偽報告を行ったことが判明しました。具体的には、経費の不正請求や専門家への謝礼金の水増しなどが認められています。 複数の補助金の一部である、約2,000万円が返還の対象となりました。

補助金制度では、交付決定後に補助事業に使用した金額を申告し、実際の交付を受けるという仕組みになっています。そのため、正しく申告しなければいけない義務があり、虚偽報告を行うと義務違反となってしまい補助金の返還が求められます。

事例3:他の用途に使用

補助金を本来の用途ではなく、別の用途に使ったことで返還が求められた事例です。

福岡市のB水産加工会社では、減塩の明太子を開発する予定で補助金の申請をし、受給していました。しかし、実際には減塩明太子の開発用設備には補助金を使用せず、既存の製品に使用していたことが発覚し、補助金の返還が求められたという事例です。

補助事業以外に補助金が使われていると判断され、返還額は870万円になりました。

「申請通りに開発を企画していたものの、注文が少なかったため従来品の製造に充てていた」と業者は認めていますが、やむを得ない事情で変更を余儀なくされる場合も事務局への連絡・相談が必要です。

▼こちらの記事も参考にしてください

補助金の返還を求められた場合の対処方法とは?

補助金の返還を求められた場合には、できるだけスピーディーに対処しましょう。

補助金を返還するまでの期間は加算金がかかるため、返還する金額を抑えたい場合には素早く返還することが重要です。

また、前述したとおり返金期限が過ぎてしまうと延滞金もかかってきます。

対応が遅くなればなるほど、返金する金額は大きくなってしまうため、注意しましょう。

補助金の返還を求められたらすぐに対応することがポイントです。

やむを得ない事情で事業を変更しなければならない、社会情勢の急変で経営が困難になったという場合は柔軟に対応してくれるケースもあるため、困りごとがあれば第一に事務局に相談しましょう。

まとめ

補助金は国や地方自治体などから補助事業に対して支給される返還する義務のない支援金です。

ただし、不正受給や義務違反、異なる用途への使用などが発覚すると返還義務が課せられるため注意しましょう。

補助金によって用途や規程が異なるため、しっかりと理解したうえで申請することがポイントです。

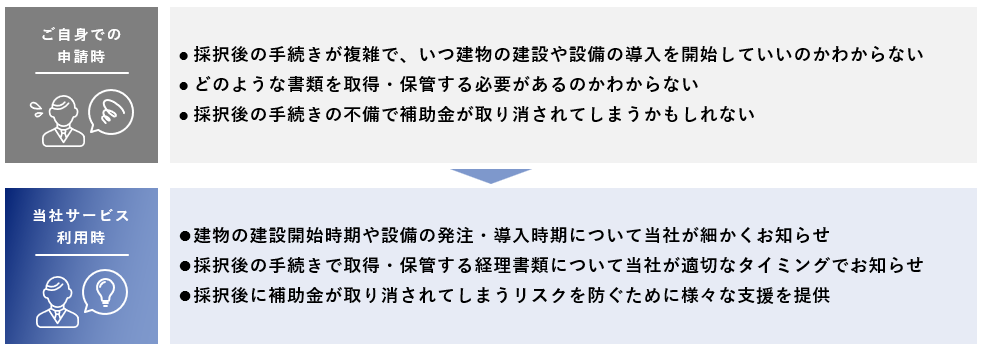

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「ものづくり補助金で約8割」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。

お問い合わせはこちら

この記事の執筆者

村上 貴弘

東京大学経済学部卒。

中小企業診断士、行政書士。

2019年株式会社プランベース創業。

2021年meditips行政書士事務所開業。

製造業、建設業、運輸業、ソフトウェア業など幅広い業種の補助金申請支援実績が豊富。特に事業再構築補助金やものづくり補助金、成長投資補助金といった大規模な補助金の申請に強みを持つ。