補助金を返還しなくてはならないケースとは?|返還が必要なケースや違反した際のペナルティについて解説

目次

補助金は、国や自治体から支給される返済の義務のないお金です。一方で、使い方などにおいて細かい規定が存在します。 これに違反してしまうと、補助金の返還や罰金の支払いが求められ、最悪逮捕されてしまいます。 せっかく補助金が支給されたのに意図しない規約違反で補助金の返還を求められたくないですよね。 そこで今回は補助金を返還しなくてはならないケースと返還を求められた際のペナルティについて3つの事例とともに紹介します。 補助金返還のリスクを回避してうまく補助金を活用していきましょう。

補助金の返還を求められるケースとは

補助金の使用用途や詳細は、補助金適正化法(正式名称:補助金等に係わる予算の執行の適正化に関する法律)において明確に定められています。

この法律によって、補助金を不正に申請したり取得することは禁止されており、また申請した使用用途も必ず守る必要があります。

まずは、補助金の返還を求められるケースについて確認しましょう。

申請内容と異なる目的で使う場合

1つ目は、申請内容とは異なる目的で使う場合です(目的外使用)。

補助金とは返還の義務がないというメリットがある一方で政府や自治体の目的に合致した事業であると認定された場合のみ支給が決定されるため使用用途が明確に定められています。

そのため申請書通りの目的で利用しない場合には返還が命じられることになってしまいます。

取得した財産を譲渡、貸し付けなどを行った場合

2つ目は、補助金によって取得した財産を許可無く譲渡、交換、貸し付け、担保、廃棄してしまった場合(財産処分)です。

上記の行為を行ってしまった場合には交付決定が取り消されてしまい、補助金の返還が命じられます。

計画の変更をした場合

3つ目は、計画の変更をした場合です。

計画していた事業の中止や変更があった場合には事前に事務局に報告を行い承認を受ける必要があります。

しかし、その承認を受けられない場合には補助金の返還を求められる場合があります。

補助金適正化法を違反した場合のペナルティ

補助金適正化法を違反した場合のペナルティについて説明します。

罰則を受ける

補助金適正化法に違反して不正受給や申請以外の用途で補助金を使用した場合、補助金交付の取り消し、補助金の全額返金が求められてしまいます。

もし返還期日に遅れるとその分だけだの延滞金の支払いが発生します。

また悪質な場合には3年以下の懲役や50万円以下の罰金が科されることもあります。

社名が公開されて社会的信用を失う

違反をしてしまった場合には社名が公開されて社会的信用を失ってしまいます。

社会的信用を失うと社員の離職や取引先からの取引停止など事業継続が困難になる可能性が非常に高いです。

また一度失った信用を回復するのは非常に大変であるため、補助金の申請を行う際はルールに則り適切に使用するようにしましょう。

返還を求められたら早急に準備を行う

もし違反が発覚して返還を求められた場合は、早急に返還の準備を進めましょう。

返還金額には、補助金の全額返金に加え、国庫納付額や加算金、延滞金が含まれることがあり、状況によってはこれらをすべて支払わなければならない場合があります。

国庫納付額

国庫納付額とは、違反をした際に国に返還する金額のことです。

金額は、違反した内容によって異なってきます。

補助金を使って得た財産を売却又は有償で賞与した場合には、その金額に補助率をかけた金額を全額返済する義務があります。

無償で譲渡した場合には、残存薄価に補助率をかけた金額を返還する義務があります。

担保にいれてしまった場合には、その金額に補助率をかけた金額を返還する義務が生じます。

加算金・延滞金

加算金とは、補助金の不正受給などにより返還を求められた場合、補助金を受け取った日から返還日までの期間に応じて、年率10.95%で算定される金額のことです。

さらに、指定された期日までに返還しなかった場合は、納付が完了するまでの期間に応じて、返還額に対し年率10.95%の延滞金が追加されます。

補助金を返還した事例

補助金には厳密な審査があり、国や地方自治体との政策と合致した事業だけに給付されます。

そのため、虚偽の申請による不正受給は返還の義務や罰則が生じます。

以下において、実際に補助金を返還した実際の事例を紹介します。

中小企業組合等共同施設等災害復旧費補助金の事例

「平成25年度当初予算 中小企業組合等共同施設等災害復旧費補助金(中小企業等グループ施設等復旧整備補助事業)」で福島県から交付を受けた株式会社磐城無線研究所は証憑類の偽造等を行い5,881万円の補助金の不正受給をしていました。

同社に対しては補助金の全額の返済が求められ、経済産業省は補助金の交付停止措置をとっています。

地域商店街活性化事業費補助金の事例

「平成24・25年度補正予算 地域商店街活性化事業費補助金」を受けた商店街行進組合が不適切な計上を行い、補助金5,140,000円の不正受給を行いました。

これが判明し、同社の代表らは業務上横領と詐欺の罪で起訴されまた経済産業省は補助金の全額返還と補助金交付・委託の停止措置をとっています。

地域活性化創造技術研究開発費補助金の事例

福井県の「地域活性化創造技術研究開発補助金」を受けた福井製麺株式会社は約2年間にわたり1,500万円の不正時給をしていました。

同社の代表らは補助金適正化法違反として逮捕、起訴されています。

また、経済産業省より補助金の全額返済、補助金及び委託費交付を36カ月停止の措置がとられています。

まとめ

今回は補助金を返済しなくはならないケースとその際のペナルティについて紹介しました。

そのケースとペナルティについて改めてまとめます。

返還ケース

・申請内容と異なる目的で使ってしまった場合

・補助金で取得した財産を譲渡、貸し付けなどを行った場合

・補助事業計画を勝手に変更してしまった場合

ペナルティ

・補助金の全額返還

・国庫交付金、加算金、延滞金の支払い

・逮捕・罰金の支払

補助金は、ルールを守って適切に活用することで、経営に大きく役立つ制度です。

この記事を参考に、補助金返還のリスクを回避しながら、上手に経営に活かしていってください。

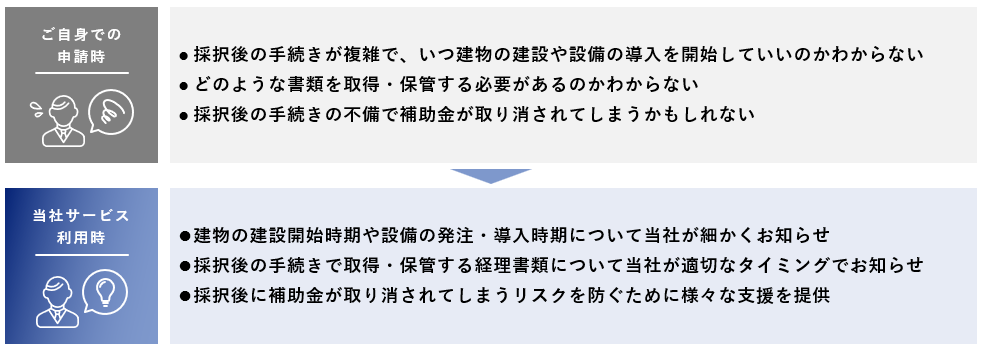

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。