はじめに

事業再構築補助金では付加価値額等の計算などにおいて、人件費が必要となりますが、この人件費にはどのような経費が含まれるのでしょうか?本記事では、この点について、法人、個人事業主、それぞれの場合にわけて人件費の対象となる経費を解説していきます。また、事業再構築補助金の申請で人件費が必要とされる場面や、収益計画における将来の人件費の算出方法、人件費が補助対象経費となり得るのかについても解説します。

▼事業再構築補助金のまとめはこちら

https://planbase.co.jp/column/263/

事業再構築補助金における人件費の定義

事業再構築補助金における人件費の定義

以下では、事業再構築補助金における人件費に何の経費が含まれるのかについて法人、個人事業主のそれぞれの場合にわけて解説しています。事業再構築補助金の人件費の定義は、事業再構築補助金公式サイトのよくあるご質問の【申請要件について】のNo.4からも確認できます。

法人の場合

法人の場合は、以下の各経費を全て足したものが人件費とみなされます。

|

(1)売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。)

(2)一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

(3)派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用(ただしこれらの算出ができない場合は、平均給与に従業員数を掛けることで算出する。)

|

福利厚生費や退職金など、人員に対して支払われる幅広い経費が対象となります。

個人事業主の場合

個人主の事業主の場合は、以下の青色申告決算書上の費目を足したものが人件費となります。〇の数字は、所得税青色申告決算書における科目の番号を表しています。

個人事業主については、㊳専従者給与と㊸青色申告特別控除前の所得金額は人件費には含めないことに注意が必要です。

人件費が必要とされる場面

人件費が必要とされる場面

事業再構築補助金の申請において、人件費が必要となる場面は、①事業計画書における収益計画と、②電子申請における収益計画の大きく2つです。

①事業計画書における収益計画

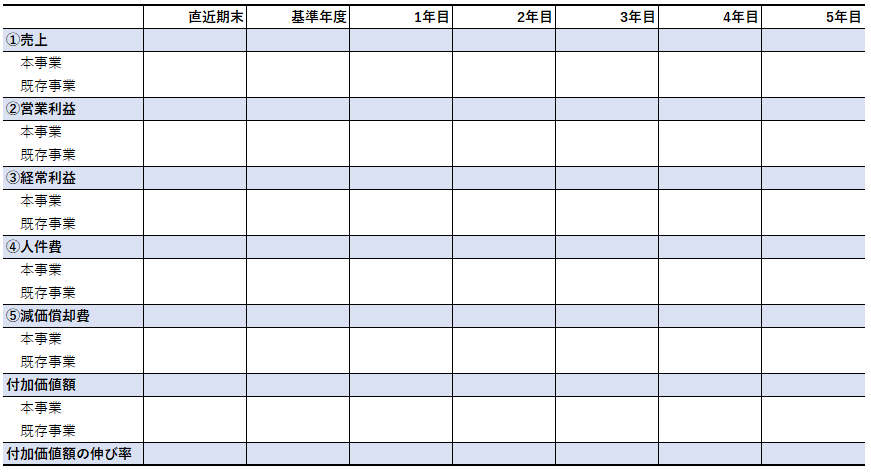

事業再構築補助金の申請には、事業計画書が必要となります。この事業計画書では一般的に、補助対象となる事業の収益計画と、既存事業と補助対象となる事業を合算した3~5年の収益計画を策定することになっています。この収益計画に記載する項目としては、売上高、営業利益、経常利益、人件費、減価償却費、付加価値額(営業利益+人件費+減価償却費)、等があります。この人件費と付加価値額に項目を記載する際に、人件費の算出が必要となります。以下は収益計画のフォーマット例になります。

![]()

②電子申請における収益計画

電子申請においても、事業計画書で記載したものと同じ数値をフォームにて入力する必要があります。電子申請では、営業利益、人件費、減価償却費の項目を入力するとシステムにより自動で、付加価値額が計算されます。この電子申請のフォーム上の付加価値額の数値と事業計画書における付加価値額の数値が一致しないというミスがよくあるため、人件費や付加価値額の算出は慎重に行いましょう。また、数値が一致しない場合は、事業計画書における付加価値額の数値を、電子申請のフォーム上の付加価値額の数値に合わせる形で修正する必要があります。

収益計画における人件費の算出方法

収益計画における人件費の算出方法

続いて、収益計画における人件費の算出方法を当社の補助金支援の経験を基に解説していきます。先の収益計画の例からもわかるように、人件費の算出では、①既存事業の人件費、②補助対象となる事業の人件費、をそれぞれ算出しその2つを合算したものを記載するのが良いと思われます。

①既存事業の人件費の算出方法

既存事業の人件費の算出方法としては、基準年度における人件費を基に年率〇%増加すると記載するのが良いと思われます。具体的には、「昨今のインフレ率の上昇を考慮して、年率3%の賃上げを見込んでいる」などです。

②補助対象となる事業の人件費の算出方法

補助対象事業の人件費の算出については、事業ごとに算出方法が異なってくると思われますが、店舗を増やす、販路を拡大するといった際に、人件費を2倍にするなどして、それらの事象が人件費にも反映されるようにしましょう。

付加価値額要件における注意点

事業再構築補助金には、「補助事業終了後3~5年で付加価値額の年率平均3%または5%以上増加(申請枠により異なる)、又は従業員一人当たり付加価値額の年率平均3%または5%以上増加の達成を見込む事業計画を策定する」という付加価値額要件が定められています。 付加価値額とは先に記載したように、営業利益、人件費、減価償却費を足したもののことです。

このように付加価値額には人件費が含まれており、人件費を増やすことで付加価値額要件を満たすことも可能です。しかし、事業再構築補助金は新型コロナウイルス等の影響により売上が悪化した事業者の回復を支援するものであるため、基本的には売上高を増加させることで付加価値額要件を達成する方が、評価が高くなると考えられます。

※社内の人件費は補助対象外(外注費、専門家経費は対象)

※社内の人件費は補助対象外(外注費、専門家経費は対象)

最後に本記事の趣旨からは少しそれますが、人件費が事業再構築補助金の補助対象経費となるのかについて解説していきます。 タイトルにもありますように、結論から言いますと、人件費は事業再構築補助金の補助対象にはなりません。例えば、補助事業のために新たに従業員を雇いその従業員を補助事業に従事させる場合でも、そこにかかる人件費は補助対象にはなりません。 このように残念ながら、人件費は基本的には補助対象となりませんが、①専門家経費、②外注費、という事業再構築補助金の枠組みを活用することで、補助事業で新たに必要となる人員にかかる経費を補助対象として申請できる可能性があります。 ※専門家経費、外注費、技術導入費は併せて補助対象経費として申請することはできないので、これらの経費を申請する場合はいずれか1つを選択する形になります。

①専門家経費

専門家経費は事業再構築補助金の公募要領(第9回)にて以下のように定義されています。

|

本事業遂行のために依頼した専門家に支払われる経費 具体的には、本事業の遂行に専門家の技術指導や助言が必要な場合、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費が補助対象となる。

|

このように外部の専門家への依頼料や旅費を補助対象経費として申請することができます。 尚、専門家の具体例や謝金単価も公募要領にて提示されています。

〇大学教授、弁護士、弁理士、公認会計士、医師等:1日5万円以下 〇准教授、技術士、中小企業診断士、ITコーディネータ等:1日4万円以下

ただし、補助金申請時の認定支援機関に対する経費や事業計画書作成を支援した外部の専門家に対する経費は、補助対象にならないことに注意が必要です。

②外注費

外注費は事業再構築補助金の公募要領(第9回)にて以下のように定義されています。

| 本事業遂行のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費 |

外注先に対する経費を補助対象経費として申請することができます。 新事業で新たに作業が増えるかと思いますが、その作業を新たに社員を雇うのではなく、外注することで補助金をより活用することができるかもしれません。

まとめ

まとめ

本記事では、事業再構築補助金における人件費の定義のほか、人件費が必要となる場面や、収益計画における人件費の算出方法、人件費が補助対象経費となり得るのかについても解説してきました。人件費は、付加価値額にも関わってくる重要な数値であるため本記事を参考にして、ミスのない正確な計算を行いましょう。

▼事業再構築補助金に関するお問い合わせはこちら

https://planbase.co.jp/lp/saikouchiku/

この記事の執筆者

村上 貴弘

東京大学経済学部卒。

中小企業診断士、行政書士。

2019年株式会社プランベース創業。

2021年meditips行政書士事務所開業。

製造業、建設業、運輸業、ソフトウェア業など幅広い業種の補助金申請支援実績が豊富。特に事業再構築補助金やものづくり補助金、成長投資補助金といった大規模な補助金の申請に強みを持つ。