【2026年最新】省力化投資補助金〈一般型〉を徹底解説|補助額・要件・第5回公募の変更点まで完全網羅

目次

人手不足の深刻化や賃上げ要請への対応に悩む中小企業にとって、有効な打ち手となるのが「省力化投資補助金〈一般型〉」です。 本補助金は、オーダーメイド性のある設備投資やDX推進によって、生産性向上と賃上げの両立を目指す企業を支援する制度で、最大1億円の補助が受けられます。 本記事では、省力化投資補助金〈一般型〉の制度概要から、補助額・補助率、対象となる設備や事業、申請要件、第5回公募の最新変更点、そして採択されやすい事業計画のポイントまでを網羅的に解説します。 「自社が対象になるのか」「どんな投資なら採択されるのか」を知りたい方は、ぜひ最後までご覧ください。

省力化投資補助金〈一般型〉とは

「中小企業省力化投資補助金」は、中小企業の売上拡大や生産性向上を支援し、賃上げの実現を後押しする補助制度です。

例えば、

・IoT技術IoTを活用した生産ラインの改善

・事務作業のデジタル化・DX推進による業務効率化

・自社の業務プロセスに合わせて設計された専用機械や装置の導入

など、人手不足の解消や労働生産性の向上を図る取り組みにかかる費用を最大1億円補助します。

省力化投資補助金には「一般型」と「カタログ型」の2種類があります。

「一般型」では、単なるカタログ品の導入ではなく、オーダーメイド性のある設備投資が対象です。

※本記事の作成にあたり、以下の資料を参考にしています。

参考:独立行政法人中小企業基盤整備機構「公募要領(第5回公募)」

▼カタログ注文型については、こちらの記事を参考にしてください

補助上限金額・補助率

省力化投資補助金〈一般型〉の補助金額は最大8,000万円、補助率は1/2~2/3です。

さらに、大幅な賃金の引き上げをすると補助上限を引き上げることができます。

補助上限金額

補助上限金額は下記の通りです。

従業員数に応じて、補助上限金額が変わります。

| 従業員数 | 補助上限額(カッコ内は特例適用時) |

|---|---|

| 5人以下 | 750万円(1,000万円) |

| 6~20人 | 1,500万円(2,000万円) |

| 21~50人 | 3,000万円(4,000万円) |

| 51~100人 | 5,000万円(6,500万円) |

| 101人以上 | 8,000万円(1億円) |

特例適用条件

・給与支給総額の年平均+6.0%以上の増加

・最低賃金が地域最低賃金+50円以上

|特例条件を満たせなかった場合、上乗せ分との差額について補助金の返還義務が生じます。

補助率

補助率(補助金が経費に対して占める割合)は、以下のとおりです。

| 事業者区分 | 補助率 |

|---|---|

| 中小企業 | 1/2(2/3) |

| 小規模企業者・再生事業者 | 2/3 |

最低賃金引上げ特例として、一定期間に全従業員の30%以上が「地域最低賃金+50円以内」の水準となる場合、中小企業も補助率が2/3に引き上げられます。

対象となる事業・設備

補助対象となる事業

人手作業の省力化や自動化に資する設備投資全般が該当し、補助対象となる事業(投資内容)には限定がありません。

直近の採択結果(第3回公募)では、以下のような様々な業種における取り組みが採択されています。

※本表の作成にあたり、以下の資料を参考にしています。

参考:独立行政法人中小企業基盤整備機構「一般型公募(第3回) 採択結果について」

| 業種 | 導入設備 | 省力化投資の取り組み |

|---|---|---|

| 製造業 | リフト式自動収納システム・AMR・パレタイジングロボット・自動包装システム | 仕掛品や在庫の管理・出荷作業において自動化・効率化 |

| 建設業 | AI機能を搭載した工事見積自動作成システム | 工事の受注案件において、積算から見積作成までに要していた工数を大幅に削減 |

| 小売業 | 自動計量包装値付機 | ラップ巻き・計量、重量による値決め、ラベル印刷、ラベル貼りという一連の作業を自動化 |

| 飲食サービス業 | 調理回転釜・攪拌機・加熱調理器スチームコンベクション・自動皮むき器・充填機・真空包装機自動製造レーン(オーダーメイド) | セントラルキッチンを立ち上げ、各種の最新の自動調理機器の導入および各工程をつなぐ自動レーンをオーダーメイドで導入 |

| 宿泊業 | 清掃ロボット(オーダーメイド) | 事業者の施設環境に合わせたオーダーメイドの清掃ロボットの開発・導入により、清掃業務にかかる時間数を削減 |

| 倉庫業 | 自動仕分けロボット(オムニソーター) | オーダーメイド性が高い自動仕分けロボットを導入し、ヒューマンエラーや再検品作業を大幅に削減 |

| 生活関連サービス業 | 自動ゲート・温泉温度制御システム・受水槽 | 人手を割いていた番台や湯温調整を完全に機会化 |

| サービス業 | 自動紐切り機付きコンベヤ・(自動搬送機)・圧縮梱包機 | オーダーメイド性が高い設備を導入し、各工程の搬送業務や人手で行う作業を自動化 |

一般型では、オーダーメイド性のある投資であることが求められます。

採択された取組の特徴としては、単に既製品を導入するだけのシンプルな内容ではなく、工夫や独自性のある案件が採用されています。

補助対象となる設備・経費

補助対象となる設備・経費は、以下のとおりです。

| 経費区分 | 内容 | 上限額 |

|---|---|---|

| 機械装置・システム構築費 (必須) | ① 機械・装置、工具・器具の購入、製作、借用に要する経費 ② 専用ソフトウェア・情報システムの購入・構築、借用に要する経費 ③ 改良又は据付けに要する経費 ※ 必ず1つ以上、単価50万円(税抜)以上の設備投資が必須 | 制限なし |

| 運搬費 | 運搬料、宅配・郵送料等に要する経費 | 制限なし |

| 技術導入費 | 知的財産権等の導入に要する経費 | 補助対象経費総額(税抜)の1/3以内 |

| 知的財産権等関連経費 | 特許権等の知的財産権等の取得に要する弁理士の手続代行費用等 | 補助対象経費総額(税抜)の1/3以内 |

| 外注費 | 新製品・サービスの開発に必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費 | 補助対象経費総額(税抜)の1/2以内 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 | 補助対象経費総額(税抜)の1/2以内 |

| クラウドサービス利用費 | クラウドサービスの利用に関する経費 | 制限なし |

重要な点として、省力化投資補助金の目的に合ったオーダーメイド性のある投資である必要があります。

機械装置・システムであれば何でも採択されるわけではありません。

また、対象経費は、交付決定日以降に発注し、補助事業の実施期間内に支払いが完了したものに限られます。

交付決定前に発注した経費は補助対象外となります。

対象者・補助金を受給するための条件

補助対象者

一般型の対象者は、下記の通りです。

「中小企業基本法」等で定められた中小企業・小規模事業者のほか、一部の中堅企業(特定事業者)、NPO法人、社会福祉法人など 幅広い事業者が対象となります。

| 対象事業者 | 資本金または従業員数の基準 |

|---|---|

| 中小企業・小規模事業者 | 製造業・建設業・運輸業:資本金3億円以下または従業員300人以下 卸売業:資本金1億円以下または従業員100人以下 小売業・サービス業:資本金5,000万円以下または従業員50人以下 |

| 中堅企業(特定事業者) | 資本金10億円未満の法人(従業員数500人以下) |

| 特定非営利活動法人(NPO法人) | 従業員300人以下で、法人税法上の収益事業を行うNPO法人 |

| 社会福祉法人 | 従業員300人以下で、収益事業の範囲内で補助事業を実施する法人 |

| 商工会・商工会議所 | 地域の商工業の振興を目的とする法人 |

補助を受けるための基本要件

一般型の補助金を受給するためには、補助事業実施後に以下の目標を達成する計画を策定し、申請する必要があります。

申請が採択された場合、事業期間内(3~5年)にこれらを達成することが求められます。

①労働生産性の向上

|年平均成長率+4.0%以上増加

②1人当たり給与支給総額の増加

(目標値未達の場合、達成率に応じた補助金の返還義務あり)

|1人あたり給与支給総額の年平均成長率を3.5%以上増加させる事業

③最低賃金の引上げ

(目標値未達の場合、達成率に応じた補助金の返還義務あり)

|事業所内最低賃金が事業実施都道府県における最低賃金+30円以上の水準

最低賃金引上げ特例適用事業者の場合は適用しない

④次世代育成支援対策推進法に基づく一般事業主行動計画を公表

(応募時の要件)

|従業員21名以上の場合のみ

申請方法とスケジュール

申請方法

省力化投資補助金の申請は、電子申請システムより行います。

電子申請にはGビズIDプライムアカウントの取得が必要になります。

GビズIDプライムアカウント取得には時間がかかる場合があります。

余裕を持って準備してください。

リンクはこちら

申請時に必要な書類

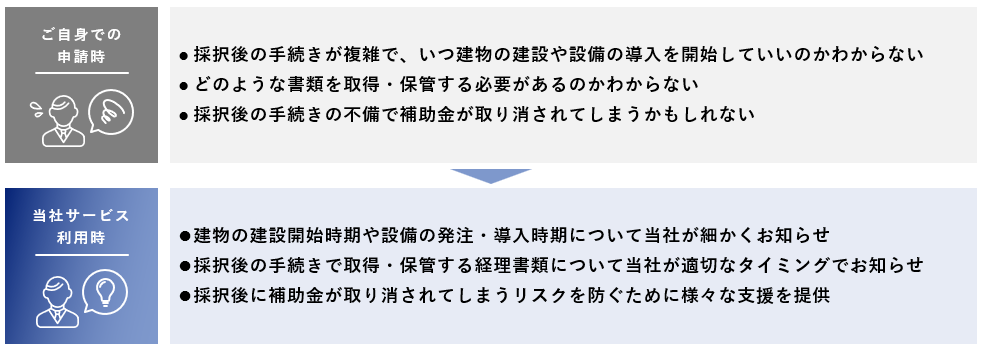

申請には多くの必要書類があり、事業計画書のように作成に時間を要するものや、金融機関の確認書など取得に時間がかかる書類も含まれます。

そのため、申請手続きや必要書類の内容は、必ず事前にご確認ください。

法人・個人事業主別の必要書類は以下の通りです。

|全事業者共通

| 書類名 | 詳細 | 形式 |

|---|---|---|

| 事業計画書 | 指定様式に記入。補助事業の具体的取り組み内容の他、省力化をいかにして実現するかなどを記載します。 | |

| 従業員名簿(中小企業判定用) | 指定様式に記入 | Excel |

| 賃借対照表 | 直近2期分(前期・前々期) | |

| 損益計算書 | 直近2期分(前期・前々期) | |

| 金融機関による確認書 | 本事業に係る資金について金融機関からの調達を予定している場合、金融機関による事業計画の確認を受け、その確認書を提出する必要があります |

|法人の場合に必要な書類

| 書類名 | 詳細 | 形式 |

|---|---|---|

| 履歴事項全部証明書 | 発行から3カ月以内のもの | |

| 法人税の納税証明書(その2) | 直近3期分 | |

| 役員名簿 | 指定様式に記入 | Excel |

| 株主・出資者名簿 | 指定様式に記入 | Excel |

|個人事業主の場合に必要な書類

| 書類名 | 詳細 | 形式 |

|---|---|---|

| 確定申告書の控え 第一表 | 直近1期分 | |

| 所得税の納税証明書(その2) | 直近1期分 |

この中でも事業計画書は特に入念に書く必要があり、採択されるかどうかに大きく影響します。

▼こちらの記事も参考にしてください

株式会社プランベースでは、事業計画書作成をはじめとした補助金申請から補助金の入金後まで一気通貫で支援を行っております。お気軽にご相談ください。

申請スケジュール

以下は第4回公募におけるスケジュール概要です。

| スケジュール項目 | 日程 | 内容 |

|---|---|---|

| 公募開始 | 2025年12月19日 | 申請要件・補助対象経費などを記載した公募要領が公開 |

| 申請受付開始 | 2026年2月上旬 | 電子申請システム(jGrants)による受付開始 |

| 申請受付締切 | 2026年2月下旬 | 申請完了期日(時間厳守) |

| 採択結果の公表 | 提出から2~3ヶ月程度 | 採択事業者を公式サイト等で発表 |

| 交付申請 | 採択結果の公表から2ヶ月以内 | 交付決定を受けるための申請 |

| 事業実施期間 | 交付決定日から最長18カ月以内(採択発表日から20カ月以内) | 執行・納品・検収・支払い完了 |

| 実績報告 | 事業完了から1か月程度以内 | 補助金精算のための報告提出 |

| 補助金の入金 | 実績報告が認められてから1か月以内 | 補助金額が入金 |

2025年12月22日時点での公表分

最新のスケジュールは随時公式サイトをご確認ください。

▼省力化投資補助金スケジュール

https://shoryokuka.smrj.go.jp/ippan/schedule/

第4回公募からの変更点

第4回公募要領と第5回公募要領を比較し、変更点のあった項目を以下にまとめました。

※本章の作成にあたり、以下の資料を参考にしています。

参考:独立行政法人中小企業基盤整備機構「公募要領(第4回公募)」

| 項目 | 第4回公募 | 第5回公募 |

|---|---|---|

| 賃上げ要件 | 給与支給総額+2.0% または1人当たり最賃伸び率 | 1人当たり給与支給総額 +3.5% |

| 補助率 | 1,500万円超の部分は1/3に低下 | 金額に関わらず一律 (中小1/2、小規模2/3) |

| 審査・政策面 | 地域経済、事業承継、技術革新等 | 左記に加え、米国追加関税の影響への対策を追加 |

| 口頭審査 | 15分・代表者1名のみ | 30分・従業員1名同席可 |

賃上げ要件の厳格化・一本化

最も大きな変更点は、申請の必須条件である「賃上げ目標」の基準が高くなったことです。

- 第4回公募(旧): 以下のいずれかを選択可能でした。

給与支給総額の年平均成長率 +2.0%以上

または、1人当たり給与支給総額の伸び率 ≧ 最低賃金の伸び率 - 第5回公募(新): 選択肢がなくなり、より高い目標値に一本化されました。

1人当たり給与支給総額の年平均成長率 +3.5%以上

これまでは「給与支給総額」を基準にできたため、従業員を増やすことで総額を上げて要件を満たすことが可能でした。

しかし、第5回からは「1人当たり」の指標に限定され、かつ目標値が「+3.5%(日銀の物価安定目標+1.5%)」という高い水準に設定されました。

従業員一人ひとりへの確実な賃上げ還元が求められます。

補助率構造の簡素化

補助金の計算方法はシンプルになり、1,500万円を超える高額な設備投資を行う事業者にとっては有利な変更となりました。

- 第4回公募(旧):補助金額が1,500万円を超える部分については、補助率が1/3に引き下げられていました(2段階方式)。

- 第5回公募(新):金額による区切りが撤廃され、全額について一律の補助率が適用されます。

中小企業:1/2

小規模事業者・再生事業者等:2/3

これまでは1,500万円を超えた部分の補助が減額されていましたが、第5回からは全額に対して1/2の補助が受けられるため、補助金額が増加するケースがあります。

例)従業員数6~20人の中小企業が、補助対象経費となる設備に対し3,000万円の投資を行う場合

第4回公募(旧):

補助率は、1,500万円までは 1/2、1,500万円を超える部分は 1/3

補助金額は1,250万円

第5回公募(新):

補助率は 全額一律1/2

補助上限額は1,500万円

審査項目の追加(米国関税関連)

第5回公募より、米国の追加関税措置への対応に関する項目が追加されました。

“■米国の追加関税措置により大きな影響を受ける事業者であるか。

※追加関税措置の影響を受けており、審査において考慮を希望する事業者(関税影響事業者)について、当該事業内容がサプライチェーンの省力化に広く寄与することが期待できる等、関税影響への対策として大きな効果が期待できる場合は審査で考慮します。

(例)同一サプライチェーン内の複数の中小企業等が、サプライチェーンを俯瞰する大企業からの省力化に関する助言や支援を受けて事業計画を作成することで、それらが当該サプライチェーンの省力化に広く寄与することが期待できるケース。

※関税影響事業者は、【指定様式】事業計画書(関税影響を受けている事業者用)に「米国の追加関税措置により影響を受けている事業の現状と課題及び今後の方向性」「米国の追加関税措置により受けている影響、及び本事業における関税影響への効果に関する具体的内容」「サプライチェーン上の他社の省力化への波及効果(任意)」を記載してください。”

出典:独立行政法人中小企業基盤整備機構「公募要領(第5回公募)」

米国の追加関税措置により大きな影響を受けている事業者が、サプライチェーンの省力化に寄与する計画を策定する場合、審査において考慮されるようになりました。

これに伴い、該当する事業者は専用の「事業計画書(関税影響を受けている申請者用)」を使用する必要があります。

口頭審査の形式変更

申請後の審査プロセスにある「口頭審査(オンライン)」のルールが変更されました。

- 所要時間の延長:15分程度から30分程度に拡大されます。

- 同席者の許可:第4回までは代表者1名のみしか参加できませんでしたが、第5回からは申請担当者として記載のある役員または従業員1名の同席が可能になりました。

実務担当者が同席できるため、現場の運用や数値計画についてより的確な回答が可能になります。

省力化投資補助金に関するよくある質問

過去にこの補助金を申請・採択された事業者でも、第5回に再度申請できますか?

省力化投資補助金へ応募申請・交付申請中の事業者、交付決定を受け事務局からの補助金支払が完了していない事業者は、補助対象外となり第5回公募へ申請することはできません。

ただし、不採択となった事業については、再度申請することが可能です。

ものづくり補助金との併用は可能ですか?

以下の場合、併用申請はできません。

・「ものづくり補助金」「事業再構築補助金」「新事業進出補助金」において交付決定を受けたが、補助金の支払が完了していない場合

・応募申請日を起点にして過去3年間に、「ものづくり補助金」「事業再構築補助金」「新事業進出補助金」の交付決定を合計2回以上受けている場合

ただし、交付決定前の辞退を行った場合に限り、本補助金への申請が可能です。

審査のポイント・採択されやすい申請とは何でしょうか?

採択の可否は、「計画の具体性・妥当性・政策効果」の3点を中心に審査されます。

特に以下の視点を意識して申請書を作成してください。

■ 基本構成

「誰が・何を・いつまでに・どれだけ改善するのか」

「設備投資がどのように省力化・生産性向上・賃上げに結びつくのか」

を、定量的に示すことが重要です。

■ 技術面

・DX、ロボット、機械等の導入内容が妥当であるか

・省力化指数が高いか、投資回収期間が短いか

・付加価値額の年平均成長率が高く、数値根拠が適切か

■ 計画面

・社内外の体制、財務状況、収益性が適切であるか

・賃上げ目標や生産性向上目標が実現可能であるか

■ 政策面

・事業が地域社会・経済にどのような効果をもたらすか

(例:労働生産性向上によるサプライチェーンの強靭化、地域雇用の維持・拡大 など)

給与支給総額や最低賃金の目標を達成できなかった場合、どうなりますか?

基本要件の給与・賃金に関する目標が未達の場合、達成率に応じて補助金の一部または全額を返還する必要があります。

返還の要否は、以下のとおりです。

| 基本要件 | 返還の有無 | ||

|---|---|---|---|

| 総支給総額 | 最低賃金+30円 | 給与支給総額 | 最低賃金+30円 |

| 達成 | 達成 | なし | なし |

| 達成 | 未達成 | なし | 返還 |

| 未達成 | 達成 | 返還 | なし |

| 未達成 | 未達成 | 返還 | 返還 |

|給与支給総額が未達成の場合

補助金の基本要件である「1人あたり給与支給総額」が未達成の場合、達成率に応じて補助金の一部を返還する必要があります。

達成率は、事業計画期間終了時点でそれぞれの目標値と実績値を比較して算出されます。

例)1人あたり給与支給総額の目標:4.0%、実績:2.4%

→達成率は60%となり、40%分を返還する必要があります。

|最低賃金+30円が未達成の場合

事業場内最低賃金が、事業実施都道府県の最低賃金+30円を下回った場合、未達の年数に応じて達成率が算出され、補助金の一部を返還しなければなりません。

例)事業計画年数が5年、3年目のみ最低賃金+30円の水準に未達の場合

→達成率は80%となり、20%分を返還する必要があります

|どちらも未達成の場合

「給与支給総額」と「最低賃金+30円」のどちらの要件も未達成の場合は、それぞれの達成率を掛け合わせた値を全体の達成率として算出します。その結果に応じた割合で、補助金の返還が求められます。

例)給与支給総額の達成率が60%、最低賃金+30円が80%の時

→達成率は60%×80% = 48%となり、52%を返還する必要があります。

ただし、天災や業績悪化(赤字、付加価値額の増加なし)など、やむを得ない事情がある場合は、返還が免除されることがあります。

より多くの質問と詳細な回答は、事務局公式サイトのよくあるご質問をご覧ください。

まとめ|活用して業務効率を向上させよう

省力化投資補助金〈一般型〉は、単なる設備導入ではなく、オーダーメイド性のある省力化投資を通じて、生産性向上と賃上げを実現することが強く求められる補助金です。

第5回公募からは、賃上げ要件の厳格化や補助率構造の見直しなど、制度内容がより明確かつ実効性重視へと変更されました。

制度趣旨を正しく理解し、事業内容に即した計画を立てることで、企業の成長を大きく後押しする強力な資金調達手段となります。

省力化投資を検討している事業者の方は、ぜひ本補助金の活用を前向きに検討してみてください。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。