IT導入補助金に圧縮記帳は適用できる?メリットや仕訳方法を徹底解説!

目次

IT導入補助金を活用する際には、圧縮記帳を適用可能です。 当記事では、IT導入補助金・圧縮記帳の概要や圧縮記帳を適用するメリット、仕訳方法について解説します。IT導入補助金の活用を検討している人は参考にしてください。

IT導入補助金の概要

IT導入補助金は、ITツールを導入する経費の一部を給付する補助金です。

自社の課題やニーズに合ったITツールを導入する経費の一部の補助を受けられれば、業務効率化・売上アップが図れます。

少しでも費用面の負担を抑えたい会社をサポートする制度が、IT導入補助金です。

IT導入補助金の5つの枠

IT導入補助金は、目的や用途にあわせた5つの枠が設けられています。

それぞれの枠の概要や補助額は、下記のとおりです。

| 概要 | 補助額 | 補助率 | |

|---|---|---|---|

| 通常枠 | 業務効率化や売上向上などの生産性向上に役立つITツールの導入をサポート | 【A類型】 5万円~150万円未満 【B類型】 150万円~450万円以下 | 【A類型】 1/2以内 【B類型】 1/2以内 |

| セキュリティ対策推進枠 | セキュリティ対策を強化するITツールの導入をサポート | 5万円~100万円 | 1/2以内 |

| デジタル化基盤導入枠(デジタル化基盤導入類型) | インボイス制度への対応も見据えたデジタル化を進めるITツールの導入をサポート | ~350万円 | 2/3~3/4以内 |

| デジタル化基盤導入枠(複数社連携IT導入類型) | 生産性向上を図るために複数社が連携してITツールを導入する際のサポート | ~3,000万円 | 基盤導入経費の合計額×10%×2/3以内、もしくは200万円のいずれか小さい額 |

| デジタル化基盤導入枠(商流一括インボイス対応類型) | インボイス制度に対応した受発注ITツールの導入をサポート | ~350万円 | 1/2~2/3以内 |

対象事業者

IT導入補助金の対象は、中小企業や小規模事業者などです。

【中小企業の例】

| 製造業、建設業、運輸業 | 資本金3億円以下、常勤の従業員数300人以下 |

|---|---|

| 卸売業 | 資本金1億円以下、常勤の従業員数100人以下 |

| 小売業 | 資本金5,000万円以下、常勤の従業員数50人以下 |

など

【小規模事業者の例】

| 商業・サービス業(宿泊業・娯楽業除く) | 常勤の従業員数5人以下 |

|---|---|

| サービス業のうち宿泊業・娯楽業 | 常勤の従業員数20人以下 |

| 製造業その他 | 常勤の従業員数20人以下 |

上記に該当をしても課税所得が15憶円を超える中小企業や、大企業と資本などにおいてかかわりのある事業者は対象となりません。

申請に必要な書類

IT導入補助金を申請する際には、法人と個人事業主で提出する書類が異なります。

法人・個人事業主でそれぞれ必要な書類は、下記のとおりです。

【法人】

・履歴事項全部証明書

・法人税の納税証明書(その1またはその2)

【個人事業主】

・運転免許証、運転経歴証明書、住民票の写し(発行から3か月以内のもの)のいずれか

・所得税の直近の納税証明書(その1もしくはその2)

・前年分の確定申告書 B の控え

▼こちらの記事も参考にしてください

圧縮記帳とは

圧縮記帳とは、経費補助金や施設補助金などの交付を受けた際に、補助金額に応じた圧縮額の「圧縮損」を計上して会社の課税所得を減らすことです。

圧縮記帳を活用することで、当該事業年度の税負担を抑えられます。

ただし、課税関係を数年単位で将来に繰り延べる制度であるため、最終的な税金額は変わりません。

圧縮記帳の適用要件

圧縮記帳は、下記の要件を満たすことで適用されます。

・圧縮限度額内で下記3つのいずれかの方法で経理処理する

1.帳簿価額を損金経理により減額する方法

2.確定した決算において積立金として積み立てる方法

3.決算確定の日までに剰余金の処分により積立金として積み立てる方法

・確定申告書に圧縮額等の損金算入に関する明細書を添付する

圧縮記帳の制度が定められている背景

補助金収入は、法人税上は益金として計上されます。

そのため、機械を取得した初年度の課税所得が増加します。

ただし、減価償却費は損金としての計上です。

その分初年度の課税所得は高くなり補助金の効果が薄れてしまいます。

圧縮記帳は、この現象への対策措置として、大幅な課税を避けるために活用されています。

▼こちらの記事も参考にしてください

IT導入補助金に圧縮記帳は適用できる

IT導入補助金は国庫補助金に該当するため、国庫補助金の圧縮記帳制度の適用が可能です。

法人税法第42条の規定に基づき、当該事業年度の所得金額の計算において損金の額に算入できます。

IT導入補助金を申請する際には、圧縮記帳の適用を検討しましょう。

IT導入補助金以外で適用できる補助金

圧縮記帳制度は、IT導入補助金以外の補助金制度にも適用できます。

圧縮記帳ができる補助金は、固定資産に対する補助金です。

具体的には、ものづくり補助金や事業再構築補助金、小規模事業者持続化補助金などが圧縮記帳のできる補助金として挙げられます。

▼こちらの記事も参考にしてください

圧縮記帳を適用するメリットとデメリット

メリット

圧縮記帳を適用するメリットは、資産を取得した年の税負担を軽減できる点です。

AI導入補助金を活用する際には、高額な機器を購入した際に有効です。

税金の負担を先延ばしにできるため、短期的な資金繰りにおける負担を減らせます。

結果的に、資金を余剰資金や運転資金として活用できるようになるため、経営における柔軟性が増します。

デメリット

圧縮記帳を適用するデメリットは、翌年度以降の税負担が増加する点です。

そのため、適用するかどうかは資金繰りの状況を踏まえた判断が必要となります。

また、事務処理や経理処理が複雑になる点もデメリットの1つです。

複雑な税務計算や記帳が必要になると、時間を浪費するおそれも出てきます。

圧縮記帳の仕訳方法

ここでは、下記の例を用いて圧縮記帳の仕訳方法について解説します。(税効果会計については考慮しません。)

機械装置3,000万円の購入に際し、その2/3にあたる2,000万円の国庫補助金の交付を受けた。

機械装置は期首に事業に向けて購入したものであり、耐用年数10年の定額法で償却する。

また、交付を受けた全額の2,000万円を圧縮記帳の対象とする。

国庫補助金の交付と機械装置の取得までは、直接減額方式、積立金方式で同様の仕訳を行います。

【国庫補助金の振込】

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 預金 | 20,000,000 | 国庫補助収入 | 20,000,000 | 補助金の交付 |

【機械装置の購入】

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 機械装置 | 30,000,000 | 預金 | 30,000,000 | 機械装置の取得 |

直接減額方式

圧縮記帳の仕訳方法の1つは、固定資産の取得価額から直接減額する方法である直接減額方式です。

帳簿価額を圧縮するため非常に分かりやすい方法です。

【圧縮損の計上】

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 機械装置圧縮損 | 20,000,000 | 車両運搬具 | 20,000,000 | 圧縮損計上 |

【減価償却費の計上】

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 機械装置 | 3,000,000 | 預金 | 3,000,000 | 機械装置の取得 |

※(3,000万円-2,000万円)×0.100(定額法5年、償却率0.100)=100万円 が毎年の減価償却額となります。

直接減額方式では、補助金2,000万円を利益、圧縮額2,000万円を損失として計上するため、当期の損益への影響はありません。

積立金方式

もう一つの仕訳方法は、圧縮積立金を計上し、法人税の申告書で調整をする積立金方式です。

申告調整が必要になるため、直接減額方式と比較して若干複雑な仕訳が求められるものとなっています。

仕分けの記載方法は、下記のとおりです。

【圧縮積立金の積立】

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 繰越利益剰余金 | 20,000,000 | 圧縮積立金 | 20,000,000 | 圧縮積立金の計上 |

【減価償却費の計上】

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 減価償却費 | 3,000,000 | 機械装置 | 3,000,000 | 減価償却費計上 |

【圧縮積立の取り崩し】

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 圧縮積立金 | 2,000,000 | 繰越利益剰余金 | 2,000,000 | 圧縮積立金の取り崩し |

この積立金方式では、会計上は補助金収入2,000万円が計上されたままとなってしまっているため、法人税の申告書で以下のように取り扱います。

・圧縮積立金認定損 △2,000万円

・圧縮積立金取崩額 200万円

圧縮記帳を適用した場合の注意点

ここでは、圧縮記帳を適用した場合の注意点について解説します。

税額控除の併用はできない

圧縮記帳は、税額控除との併用ができない点には注意が必要です。

そのため、圧縮記帳を適用する際は、利用可能な税額控除とその条件を事前に確認したうえ、適用による影響を十分に把握しておきましょう。

ただし、少額減価償却資産の特例は併用できます。

法人税の申告の際に明細を添付しなければならない

圧縮記帳を利用した場合には、申告書と一緒に別表13(1)の圧縮額の明細書の添付が必要です。

明細書の添付は適用要件の1つであるため、忘れずに添付するよう注意しましょう。

まとめ

IT導入補助金でも、圧縮記帳を活用することが可能です。

初年度の税負担を大幅に抑えることが出来るため、IT導入補助金で大規模の投資を行う場合は圧縮記帳の利用も検討しましょう。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

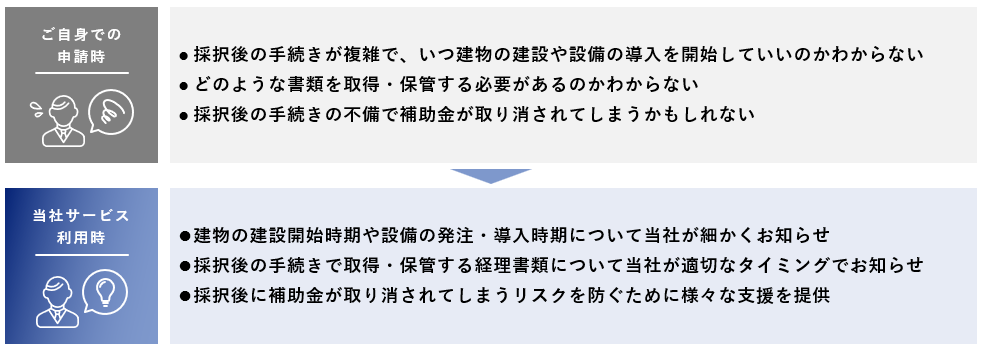

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。