補助金や助成金の会計処理での勘定科目は?仕訳の方法や行うべきタイミングなど解説

目次

補助金や助成金を受け取った後、「会計処理はどうすればいいの?」「仕訳の方法が分からない」と迷う方は多いのではないでしょうか。 実際、補助金・助成金の会計処理にはいくつかのルールがありますが、正しい手順を理解すれば決して難しいものではありません。 この記事では、補助金を活用している方や、すでに採択・受給が決まっている方に向けて、 補助金・助成金の会計処理の基本ルールや仕訳の仕方、会計処理で注意すべきポイントを分かりやすく解説します。 この記事を読めば、補助金や助成金の仕訳に自信を持って対応できるようになります。

補助金・助成金の仕訳方法

補助金・助成金の勘定科目

補助金や助成金は会計的には収入とみなされ、本業の売上以外の収入であるため「雑収入」という勘定科目にあたります。

補助金や助成金は交付が決定してから実際に振り込まれるまでに期間が空く場合が多いため、適切に計上するためには仕訳の方法だけでなく仕訳のタイミングを理解しなければなりません。

仕訳を行うべきタイミング

収益を計上するタイミングは、補助金・助成金の交付決定が通知された時です。

補助金の受給までには「申請→採択・交付決定→事業実施→確定通知→補助金の入金」というプロセスがありますが、実際に補助金が入金されたタイミングではないことに注意が必要です。

補助金が入金された時点で、未収入金を消し込みます。

補助金や助成金の会計処理における注意ポイント

ここまでで大まかに補助金・助成金の仕訳方法をご紹介しましたが、ここからは実際に仕訳を行う際に間違いがちな注意ポイントを詳しく解説します。

決算期を跨ぐ場合の仕分け処理

決算期を跨ぐような場合は、交付決定時点で「未収入金」として計上し、補助金が入金された時に消し込みます。

逆に、決算期を跨がずに補助金・助成金の支給決定から入金まで1ヶ月以内しかないような場合には、直接「借方」に預金の発生を、「貸方」に雑収入の発生を記録しても問題ありません。

補助金にかかる税金

補助金・助成金はどちらも収入という扱いになっており、法人税の課税対象にはなる一方で消費税は課されません。消費税が非課税となるのは、これらの資産の出処は国や地方公共団体であり「資産の譲渡等の対価」には該当しないと規定されているためです。

ちなみに補助金には「経費補助金」と「施設補助金」という2種類の枠組みがありますが、法人税に関してはどちらも課税対象となっています。

特に後者の「施設補助金」では圧縮記帳という会計処理が許されており、処理の際に注意が必要となります。

圧縮記帳の適用

補助金や助成金を使って固定資産となる生産設備などの導入を行なった場合、これは「施設補助金」に分類されることになり、圧縮記帳という会計処理を行うことで年度内に一度に課税せずに繰延処理が可能になります。

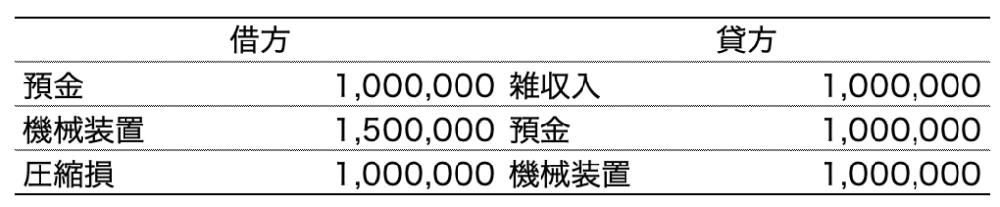

これを採用した場合は具体的には以下のような仕訳を行うことになります。

例)補助金支給額が100万円で、150万円で耐用年数5年の設備を購入した場合

1.通常通り機械装置の購入を仕訳

2.圧縮記帳の対象となる額を圧縮損として借方に計上、この際貸方には機械装置を充てる

3.圧縮記帳による課税対象の減額分を減価償却費から差し引く

圧縮記帳をしても課税額が平準化されるだけです。

補助金の一部を人件費などに補填できない

会計には「総額主義」という考え方があり、それぞれの取引について費用と収益を相殺することで損益計算書に記載する額を変更してはならないとされています。

そのため、100万円の補助金を受け取ってそのうち20万円を人件費の補填に充てたとしても、以下のように仕訳することは出来ません。

誤った申告によるペナルティ

補助金・助成金の仕訳するタイミングがずれていたり、課税対象となる額を過少申告した場合には、通常の会計同様のペナルティが課されることになります。ここまでに挙げた注意点を意識してミスのない計上を心がけましょう。

まとめ

補助金と助成金の仕訳方法や注意点について解説しました。補助金や助成金は近年規模が拡大しており、この記事で紹介したように多くの事業者が活用できるような建て付けのものも存在します。

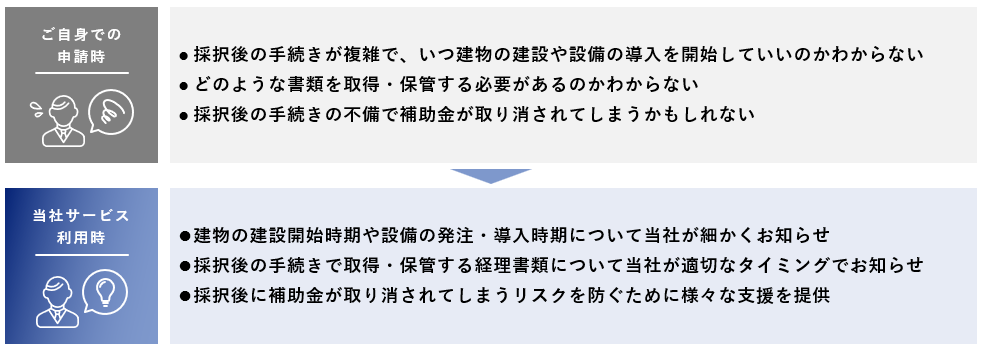

しかし補助金の申請手続きはかなり複雑になっているため、一般の事業者が独力で申請を行う場合、煩雑な事務作業を行う必要があります。

申請をお考えの際には補助金申請の専門家に相談することをお勧めします。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。