小規模事業者持続化補助金の申請対象者は、下記に該当する小規模事業者となっています。

自社が条件に当てはまるかどうかを判断する上では、「自社が何業に分類されるのか」「常時使用する従業員とは誰を指すのか」が重要になります。本ページではこれらを順に説明していきます。

目次

最大100万円が補助金が受け取れる補助金として人気の小規模事業者持続化補助金〈低感染リスク型ビジネス枠〉。この補助金の対象となるかどうかは自社の従業員数や自社の形態によって変わってきます。 このページでは自分の会社が小規模事業者持続化補助金の対象となる事業者かどうかを判断するためにチェックすべきことについて説明します。

小規模事業者持続化補助金の申請対象者は、下記に該当する小規模事業者となっています。

自社が条件に当てはまるかどうかを判断する上では、「自社が何業に分類されるのか」「常時使用する従業員とは誰を指すのか」が重要になります。本ページではこれらを順に説明していきます。

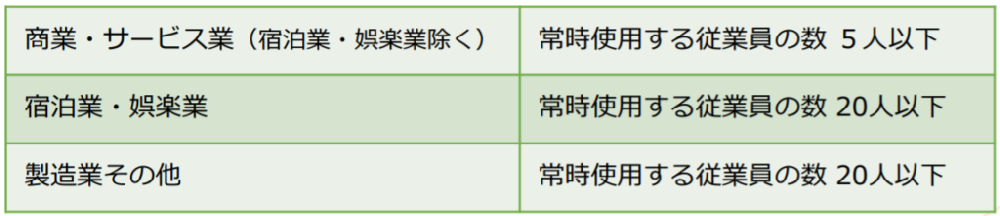

小規模事業者持続化補助金では業種は「日本標準産業分類」ではなく、「営む事業の内容と実態」から判断します。それぞれの判断基準は次の通りです。

他者から仕入れた商品を販売する(=他者が生産したモノに付加価値をつけることなく、そのまま販売する)事業、在庫性・代替性のない価値(=個人の技能をその場で提供する等の流通性がない価値)を提供する事業のことを言います。自身で生産、捕獲・採取した農水産物を販売するのは「商業・サービス業」ではなく「製造業その他」です。

宿泊を提供する事業(その場所で飲食・催事等のサービスを併せて提供する事業を含む)、映画、演劇その他の興行および娯楽を提供する事業、ならびにこれに附帯するサービスを提供する事業のことを言います(日本標準産業分 類:中分類75(宿泊業)、中分類80(娯楽業))。

自者で流通性のあるモノ(ソフトウェアのような無形の商品や無形の価値を含む)を生産する事業、他者が生産したモノに加工を施したりするなどして、更なる価値を付与する事業(在庫性のある商品を製造する事業)のことを言います。たとえば、弁当を大量に作る食品工場などは製造業に分類されます。

なお、上記の定義に当てはめることが難しい事業(建設業、運送業等)や区分が異なる複数の事業を営んでいるなど判断が難しい場合は、「製造業その他」の従業員基準を用いることとなっています。

小規模事業者持続化補助金では常時使用する従業員には下記の方は含めないで数えます。

(a).会社役員(従業員との兼務役員は「常時使用する従業員」に含まれます。)

(b).個人事業主本人および同居の親族従業員

(c).(申請時点で)育児休業中・介護休業中・傷病休業中または休職中の社員

*法令や社内就業規則等に基づいて休業・休職措置が適用されている者

(d).以下のいずれかの条件に該当する、パートタイム労働者等

(d-1).日々雇い入れられる者、2か月以内の期間を定めて雇用される者、または季節的業

務に4か月以内の期間を定めて雇用される者(ただし、所定の期間を超えて引き続

き雇用されている者は「常時使用する従業員」に含まれます。)

(d-2).所定労働時間が同一の事業所に雇用される「通常の従業員」の所定労働時間

に比べて短い者

なお、本事業における「通常の従業員」とは、社会通念に従い、事業所において通常の従業員と判断される従業員とします。労働契約の期間の定めがない、長期雇用を前提とした待遇を受ける賃金体系である等、雇用形態、賃金体系などを総合的に勘案して判断することになります。例えば、事業所にいわゆる正規型の従業員がいない場合、フルタイムの基幹的な働き方をしている従業員がいれば、その従業員が通常の従業員となり、その従業員より所定労働時間が短い従業員(1日または1週間の労働時間および1か月の所定労働日数が、通常の従業員の4分の3以下である)はパートタイム労働者とします。「(d-2)パートタイム労働者」に該当するのは、「1日の労働時間および1か月の所定労働日数が4分の3以下」もしくは、「1週間の労働時間および1か月の所定労働日数が4分の3以下」の場合に限ります。

最後に、小規模事業者持続化補助金の対象者になるには下記の条件をすべて満たす必要があります。大企業の子会社であったり、過去に持続化補助金の採択をされている方は補助対象外になってしまいますのでご注意ください。

(1)資本金又は出資金が5億円以上の法人に直接又は間接に100%株式保有されていないこと

(法人のみ)

(2)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超えていないこと

(3)申請時に虚偽の内容を提出した者ではないこと

(4)反社会的勢力排除に関する誓約事項に記載された内容に該当しない者であり、補助事業の

実施期間内・補助事業完了後も該当しないことを誓約すること

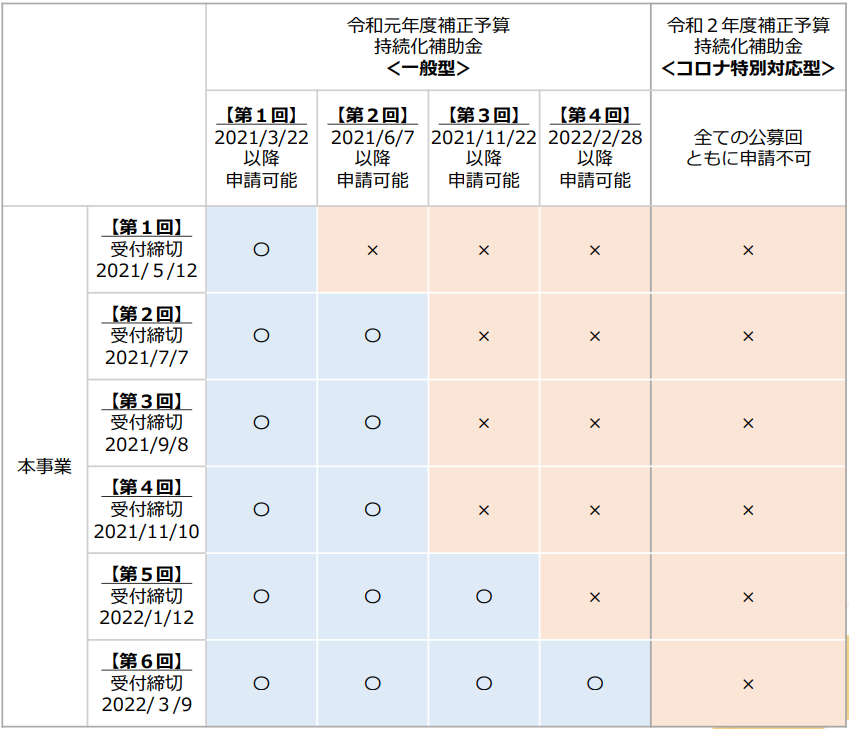

(5)過去に持続化補助金の一般型、コロナ特別対応型、低感染リスク型ビジネス枠で採択されて

いないこと(下表参照)

小規模事業者持続化補助金を申請するには、まず自社が対象事業者かどうかを正確に把握することが重要です。

本記事で解説したチェックポイントを参考に、資本金や従業員数、業種、過去の補助金利用状況などを確認しましょう。

対象であれば、申請書類の準備や事業計画の策定を進めることができます。

一方、対象外の場合でも、他の補助金や支援策を活用することで、事業成長や販路拡大に役立てることが可能です。

まずは自社の状況を整理し、補助金の活用可否を判断することが、スムーズな申請への第一歩です。

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「ものづくり補助金で約8割」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

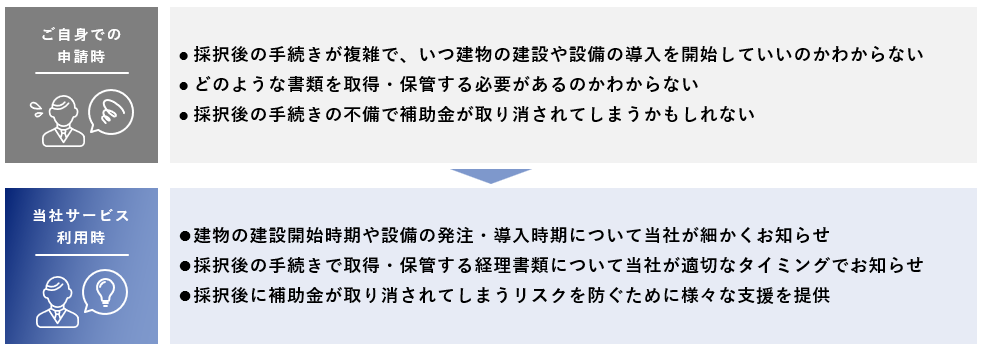

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。

村上 貴弘

東京大学経済学部卒。

中小企業診断士、行政書士。

2019年株式会社プランベース創業。

2021年meditips行政書士事務所開業。

製造業、建設業、運輸業、ソフトウェア業など幅広い業種の補助金申請支援実績が豊富。特に事業再構築補助金やものづくり補助金、成長投資補助金といった大規模な補助金の申請に強みを持つ。