歯科医院・クリニック・介護事業者も申請可能に―省力化投資補助金 個人事業主の申請ポイント解説を徹底解説

目次

慢性的な人手不足と人件費の上昇に直面している歯科医院・クリニック・介護事業者にとって、業務の省力化は経営の根幹に関わるテーマです。「補助金は法人向け」「うちは個人事業主だから対象外では?」と諦めていた院長・施設長の方も多いのではないでしょうか。この記事では、中小企業省力化投資補助金(一般型)について、個人事業主として申請を検討する歯科医院・クリニック・介護事業者向けに、申請可否・補助上限額・申請要件・申請のポイントを公募要領に基づいて解説します。

省力化投資補助金(一般型)とは

中小企業省力化投資補助金(一般型)は、人手不足に悩む中小企業等が、IoT・ロボット等のデジタル技術を活用したオーダーメイド設備等を導入する経費の一部を補助する制度です。

目的は、省力化投資により労働生産性と付加価値額の向上を図り、賃上げにつなげることにあります。

単なる設備導入支援ではなく、「省力化された時間・労働力を高付加価値業務に振り向け、賃金を引き上げる」という流れを描けるかが審査の核心です。

対象となるのは、ICTやIoT、AI、ロボット、センサー等を活用し、単一もしくは複数の生産工程を自動化するために、外部のシステムインテグレータ(SIer)との連携などを通じて、事業者の個々の業務に応じて専用で設計された機械装置やシステム(オーダーメイド設備)です。

歯科医院・クリニック・介護事業者の「個人事業主」は申請できるのか

第6次公募から、個人事業主であっても、要件を満たせば申請可能となりました。

公募要領の「2-1. 補助対象者」では、補助対象者として「日本国内で法人登記等がされ、日本国内で事業を営み、かつ日本国内に本社及び補助事業の実施場所を有する中小企業等(個人事業主を含む)が対象となります」と明記されています。

つまり、個人事業主としてクリニックや歯科医院、訪問介護事業所などを運営している場合でも、業種ごとの「中小企業者」「小規模企業者・小規模事業者」「特定事業者の一部」のいずれかの要件を満たせば申請対象となります。

業種区分と従業員数・資本金の目安

歯科医院・クリニック・介護事業者は、補助金制度上「サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く)」に分類されます。 個人事業主の場合、常勤従業員数100人以下であれば「中小企業者」として補助率1/2(特例適用時2/3)、常勤従業員数5人以下であれば「小規模企業者・小規模事業者」として補助率2/3が適用されます。

| 区分 | 常勤従業員数 | 補助率 |

|---|---|---|

| 中小企業者 | 100人以下 | 1/2(特例2/3) |

| 小規模企業者・小規模事業者 | 5人以下 | 2/3 |

個人事業主は資本金の概念がないため、常勤従業員数100人以下であれば中小企業者の要件を満たします。さらに、サービス業で常勤従業員数5人以下の場合は「小規模企業者・小規模事業者」に該当し、補助率が引き上げられます。

社会福祉法人・医療法人の扱い

注意が必要なのが法人形態です。公募要領で補助対象となるのは、中小企業者(個人事業主を含む)、組合関連、特定事業者の一部、特定非営利活動法人、社会福祉法人に限定されており、医療法人は含みません。

一方、社会福祉法人については、「社会福祉法第32条に規定する所轄庁の認可を受け設立されている法人であること」「従業員数が300人以下であること」「収益事業の範囲内で補助事業を行うこと」の3要件をすべて満たす場合に補助対象となります。

介護事業者については「個人事業主」「社会福祉法人(要件を満たすもの)」「中小企業者の要件を満たす株式会社等」であれば申請を検討できる、と整理できます。医療法人として運営している歯科医院・クリニックの場合は、本事業の補助対象事業者となりませんのでご注意ください。

個人事業主特有の必須要件:従業員が0名ではないこと

公募要領は、「応募時点において、従業員が0名の事業者または1人当たり給与支給総額の対象となる従業員が0名の事業者」は補助対象外と明記しています。

これは個人事業主にとって極めて重要なポイントです。院長一人で運営している歯科医院や、家族専従者のみで運営しているクリニックは、給与支給の対象となる第三者の従業員がいないため、本補助金の対象外となる可能性があります。

| なお、公募要領上「労働生産性」の計算で用いる「労働者数」には「役員(個人事業主の場合は事業主及び専従者)の人数を加えたもの」と定義されており、生産性計算上はカウントされますが、給与支給総額の対象となる「従業員」とは別概念です。実態として給与を支給している従業員がいるか否かが判断の基準となります。 |

医療・歯科・介護事業者が最初に確認すべき大前提:保険診療・介護報酬との重複

医療・歯科・介護事業者が申請を検討する際、従業員要件と並んで最初に押さえるべき論点が「保険診療・介護報酬との重複」です。公的医療保険・介護保険からの診療報酬・介護報酬との重複がある事業を申請する事業者は補助対象となりません。保険診療ではない自由診療やサービスのみである場合については、補助対象です。

申請を検討する際の判断フロー

1. 自院・自事業所の収入のうち、保険診療収入・介護報酬収入の比率を確認する

2. 省力化対象とする業務プロセスが、保険診療・介護報酬対象業務に該当するかを切り分ける

3. 保険外サービス部分のみで省力化ストーリーが成立するかを検討する

判断に迷う場合は、補助金申請支援の専門家である株式会社プランベースへお気軽にご相談ください。

補助上限額・補助率(個人事業主の場合)

従業員数別の補助上限額

省力化投資補助金(一般型)の補助上限額は、従業員数5人以下で750万円、51〜100人で5,000万円と、事業規模に応じて段階的に設定されています。大幅な賃上げに取り組む事業者は、特例措置によりさらに上限額を引き上げることが可能です。

| 従業員数 | 補助上限額(通常) | 補助上限額(大幅賃上げ特例適用時) |

|---|---|---|

| 5人以下 | 750万円 | 1,000万円 |

| 6〜20人 | 1,500万円 | 2,000万円 |

| 21〜50人 | 3,000万円 | 4,000万円 |

| 51〜100人 | 5,000万円 | 6,500万円 |

歯科医院・クリニック・介護事業所の多くは「5人以下」または「6〜20人」の規模に収まると考えられ、補助上限は750万円〜1,500万円がボリュームゾーンとなります。

補助率

補助率は、中小企業で1/2(特例適用時2/3)、小規模企業者・小規模事業者および再生事業者で2/3となっており、事業規模が小さいほど手厚い支援を受けられる設計です。

| 補助対象者 | 補助率 |

|---|---|

| 中小企業 | 1/2(特例適用時2/3) |

| 小規模企業者・小規模事業者 | 2/3 |

| 再生事業者 | 2/3 |

サービス業で常勤従業員5人以下の個人事業主クリニック・歯科医院・小規模介護事業所は、「小規模企業者・小規模事業者」に該当し、補助率2/3が適用される点が大きなメリットです。

ただし、補助金交付候補者としての採択後、交付決定までの間に小規模企業者・小規模事業者の定義から外れた場合は、補助率1/2に変更となります。事業計画期間中の従業員増加計画とのバランスに注意してください。

対象となる経費と「歯科・医療・介護」での想定設備

補助対象経費の区分

補助対象経費は次の7区分です。機械装置・システム構築費は必須であり、単価50万円(税抜)以上の設備投資が1つ以上必要です。

- 機械装置・システム構築費(必須)

- 運搬費

- 技術導入費(上限:補助対象経費総額の1/3)

- 知的財産権等関連経費(上限:補助対象経費総額の1/3)

- 外注費(上限:補助対象経費総額の1/2)

- 専門家経費(上限:補助対象経費総額の1/2、1日5万円)

- クラウドサービス利用費

機械装置・システム構築費以外の経費は、総額で500万円(税抜)までが補助上限となります。

歯科医院・クリニック・介護事業者で想定される省力化投資の方向性

本補助金で対象となるのは「オーダーメイド設備」、または「事業者の導入環境に応じてカスタマイズされる汎用設備の組み合わせ」です。単にパッケージソフトや汎用機器を1つ買うだけでは対象外となるため、業務プロセス全体での省力化ストーリーが必要です。たとえば次のような方向性が考えられます(実際の対象可否は申請内容に基づき個別に審査されます)。

- 口腔内スキャナ+ミリングマシンでの技工物の内製化

- 受付・予約・問診・会計・カルテ連携を統合するシステム構築(複数システムをSIerが連携設計するケース)

- 訪問介護・訪問診療における記録・スケジューリング・情報共有を自動化する専用システム

- センサー・IoTを活用した利用者見守りや業務記録の自動化

いずれも、「どの業務工程に、何時間/何人分の人手がかかっていて、導入後にそれが何時間/何人分に減るのか」を省力化指数と投資回収期間で定量的に説明できることが必須です。

医療・介護事業者が特に注意したい補助対象外項目

以下は、医療・歯科・介護事業者が誤って計上しがちな補助対象外経費です。事前に確認してください。

- 不動産(土地、建物、構築物)の取得費用、設置場所の整備工事や基礎工事:内装工事・診療所の増改築は対象外

- 既存システムやソフトウェアのバージョンアップ・改修費用:既存電子カルテのアップデート費用などは対象外(新規導入システムとの連携改修は対象)

- 汎用性があり目的外使用になり得るものの購入費:事務用パソコン、プリンタ、タブレット端末、カメラなどの単独購入は対象外

- 自社の人件費・旅費・交際費:院内スタッフが自前でシステム改修した場合の人件費は計上できません

- 税理士・公認会計士・弁護士費用:通常業務に関する費用は対象外

- 自動車等車両、船舶、航空機等の購入費・修理費・車検費用:訪問介護の送迎車両も対象外

申請要件で個人事業主が押さえるべきポイント

申請者には3〜5年の事業計画を策定し、以下の基本要件をすべて満たすことが求められます。

1. 労働生産性の年平均成長率+4.0%以上

事業計画期間において毎年、申請時と比較して労働生産性を年平均成長率4.0%以上向上させる必要があります。

労働生産性は「(営業利益+人件費+減価償却費)÷(労働者数)」で算出され、個人事業主の場合、労働者数には事業主本人と専従者も含まれます。

2. 1人当たり給与支給総額の年平均成長率+3.5%以上

事業計画期間終了時点で、1人当たり給与支給総額の年平均成長率3.5%以上を達成する事業計画を策定し、目標値を全従業員または従業員代表者・役員に表明することが必要です。

3. 事業場内最低賃金が地域別最低賃金+30円以上

事業計画期間中、毎年、事業実施都道府県における最低賃金+30円以上の水準で事業場内最低賃金を維持する必要があります。

4. 一般事業主行動計画の公表(従業員21名以上の場合のみ)

従業員数21名以上の場合は、交付申請時までに「両立支援のひろば」に次世代育成支援対策推進法に基づく一般事業主行動計画を公表することが必要です。多くの個人事業主クリニック・歯科医院・小規模介護事業所では従業員数が20人以下と想定されるため、この要件は対象外となるケースが多いでしょう。

5. 「省力化指数」「投資回収期間」を計算した事業計画の策定

基本要件に加えて、業務量が削減される割合を示す省力化指数と、投資回収期間を根拠資料とともに示すことが必須です。

- 省力化指数=〔(設備導入により削減される業務に要していた時間)−(設備導入後に発生する業務に要する時間)〕÷(設備導入により削減される業務に要していた時間)

- 投資回収期間=投資額 ÷(削減工数 × 年間稼働日数 × 人件費単価 + 増加した付加価値額)

医療・介護現場では、受付・問診・カルテ入力・記録・在庫管理・配薬・送迎調整など、削減対象となる業務時間が多岐にわたります。「どの業務を、誰が、何時間/月行っていたか」を数値で示せる現状把握が、事業計画の説得力を決定づけます。

個人事業主特有の申請手続き上のポイント

GビズIDプライムアカウントの取得

本事業の申請は電子申請システムのみで受け付けられ、GビズIDプライムアカウントの取得が必須です。発行には一定期間を要するため、申請を検討する段階で早めに取得手続きを開始してください。

個人事業主の場合の主な提出書類

全事業者共通の書類に加え、個人事業主は次の書類が必要です。

- 確定申告書の控え(第一表)

- 納税証明書(その2)直近1年分

- 所得税青色申告決算書または所得税白色申告収支内訳書

このほか、全事業者共通として損益計算書・貸借対照表 直近2期分、事業計画書(その1〜その3)、1人当たり給与支給総額の確認書などが必要です。

申請は事業者自身が行うことが必須

公募要領は、「本事業の申請は、電子申請システムのみで受け付けます。入力については、必ず申請者自身がその内容を理解、確認の上、申請者自身が電子申請マニュアルに従って申請してください。申請者自身による申請と認められない場合には、当該申請は不採択となります」と明確に定めています。

また、GビズIDを他者に貸し出す、事務局との窓口担当者を外部に任せる等の行為は「主体的でない」とみなされ、申請が認められません。コンサルタント等の外部支援を受ける場合は、「事業計画書作成支援者名」「作成支援報酬額」「契約期間」を電子申請画面に必ず記載する必要があります(記載漏れは不採択・採択取消・補助金返還・公表の対象)。

口頭審査への対応

ソフトウェア投資やシステム開発等を含む案件は、書面審査に加えオンライン口頭審査(1事業者30分程度)が実施されることがあります。申請事業者自身(個人事業主本人)が対応することが必須で、事業計画書作成支援者・経営コンサルタント・社外顧問等の同席は一切認められません。

したがって、「コンサルに任せきりで自分は内容を把握していない」状態では口頭審査を乗り切れません。事業計画は外部支援を受けつつも、経営者自身が省力化のストーリーを自分の言葉で語れる状態まで仕上げる必要があります。

採択率を高めるためのポイント

審査の4つの観点を意識する

書面審査は次の4つの観点で行われます。

- 補助対象事業としての適格性:公募要領の対象事業・対象者・申請要件・補助率等を満たすか

- 技術面:省力化指数、投資回収期間、付加価値額、オーダーメイド設備の4観点で評価

- 計画面:実施体制、財務状況、収益性、生産性、賃金向上の実現可能性

- 政策面:地域経済への貢献、イノベーション、人手不足解消への寄与

個人事業主の医療・介護事業者は、「地域の医療・介護インフラを担う事業者として、省力化により地域の雇用・サービス品質を維持・向上できる」という政策面のストーリーを描きやすい立場にあります。

加点項目を積極的に活用する

加点項目には、事業承継・M&A、事業継続力強化計画、成長加速マッチングサービス登録、地域別最低賃金引き上げ、事業場内最低賃金引き上げ、えるぼし認定、くるみん認定、省力化ナビの活用、健康経営優良法人2026の認定などがあります。取得に時間がかかるものもあるため、早めの準備が採択率向上に直結します。

「会社全体へのシナジー」を語る

計画面の審査では、「補助事業で省力化された時間や労働力を高付加価値業務に振り向けることで賃上げにつながるような、会社全体における柔軟なリソースの最適化の観点を踏まえた内容となっているか」が問われます。

歯科医院・クリニック・介護事業者の場合、「省力化された時間を、患者・利用者と向き合う時間に再配分し、サービス品質と単価向上、ひいてはスタッフ給与の引き上げにつなげる」というストーリーが王道です。省力化を「人員削減」ではなく「価値創出への再配分」として描くことが重要です(公募要領では「主として従業員の解雇を通じて、要件や目標の達成のために労働生産性等を操作するような事業」は補助対象外と明記されています)。

よくある質問

Q1. 個人事業主の歯科医院ですが、院長と妻(専従者)の2人だけで運営しています。申請できますか?

公募要領では「応募時点において、従業員が0名の事業者または1人当たり給与支給総額の対象となる従業員が0名の事業者」は補助対象外と定められています。事業主と専従者のみの場合、給与支給対象となる第三者の従業員がいないため、現状のままでは対象外となる可能性が高いと考えられます。常勤の従業員(給与支給対象)を雇用してから申請することをご検討ください。

Q2. 訪問介護事業を個人事業主として運営しています。送迎車両の購入は補助対象になりますか?

なりません。公募要領では「自動車等車両、船舶、航空機等の購入費・修理費・車検費用」は補助対象外と明記されています。ただし、「減価償却資産の耐用年数等に関する省令」において「機械及び装置」に該当する設備機器は対象となり得ます。

Q3. クリニックの内装リフォーム費用も補助対象になりますか?

なりません。「不動産(土地、建物、構築物)の取得費用」「設置場所の整備工事や基礎工事に要する費用」「事務所等にかかる家賃、保証金、敷金、仲介手数料、光熱水費」はいずれも補助対象外です。導入機械装置の設置場所が固定された軽微な据付けのみが対象です。

Q4. 電子カルテのバージョンアップは補助対象ですか?

既存システムの単なるバージョンアップ・アップデート・改修は補助対象外です。ただし、「補助事業にて新規に開発・導入するシステムと連携するための改修費用」は対象となります。

Q5. 補助金は事業実施前に受け取れますか?

受け取れません。補助金の支払は、原則として補助事業終了後に補助事業実績報告書の提出を受け、補助金額の確定後の精算払となります。設備購入の支払い資金は自社で準備する必要があります。なお、補助金は経理上、支払を受けた事業年度における収入として計上するものであり、所得税等の課税対象となります。

Q6. 申請から事業実施までの期間はどれくらいですか?

補助事業実施期間は交付決定日から18か月以内(採択発表日から20か月以内)です。交付申請は、原則、採択発表日から2か月後の日を期限とし、それまでに実施する必要があります。

Q7. 保険診療を行っている歯科医院・クリニックですが、申請できますか?

公募要領「1-7. 補助対象外となる事業」および公式FAQでは、「公的医療保険・介護保険からの診療報酬・介護報酬との重複がある事業」は補助対象外と明記されています。 したがって、保険診療収入が発生する業務プロセスを省力化対象とする事業計画は補助対象外となります。

一方、自由診療(インプラント、矯正、審美歯科、自費健診等)のみを対象とした省力化計画であれば、補助対象として検討可能です。

申請を検討する場合は、保険診療部分と自由診療部分を明確に切り分けた事業計画とし、補助対象経費が保険診療業務と重複しないことを示せる構成にする必要があります。

まとめ

中小企業省力化投資補助金(一般型)は、これまで「製造業向け」「法人向け」のイメージが強かった補助金ですが、公募要領上、個人事業主の歯科医院・クリニック・介護事業者も対象となり得る制度です。

申請を検討する際の最重要チェックポイントは以下のとおりです。

- 常勤従業員(給与支給対象)が1名以上いること

- 業種区分上、サービス業として中小企業者・小規模事業者の要件を満たすこと

- 単なる機器購入ではなく、SIer連携などを通じたオーダーメイド設備または汎用設備の組み合わせによる省力化計画を描けること

- 省力化指数・投資回収期間・労働生産性・1人当たり給与支給総額を定量的に説明できること

- 省力化で生まれた時間を高付加価値業務に再配分し、賃上げにつなげるストーリーを描けること

- 申請・口頭審査ともに事業者自身が主体的に対応すること

人手不足が経営課題そのものとなっている医療・歯科・介護の現場にとって、省力化投資は単なる設備導入ではなく、事業継続と地域医療・介護インフラの維持に直結する戦略テーマです。本コラムが、申請可否の判断と事業計画づくりの一助となれば幸いです。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「ものづくり補助金で8割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

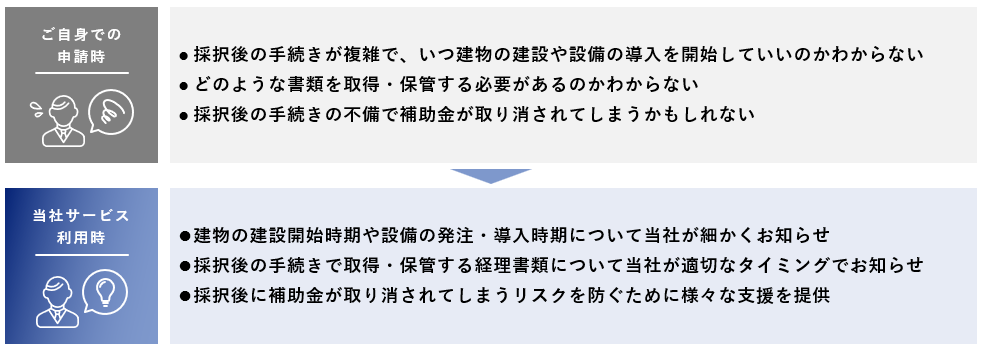

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。