事業再構築補助金で圧縮記帳は適用できる!収益計上時期についても解説!!

目次

新市場進出や事業・業種転換、事業再編や国内回帰など、事業者の新たな一歩を支援する事業再構築補助金。この記事では、事業再構築補助金の申請時における圧縮記帳ついて解説します。 事業再構築補助金の申請を検討している事業者はぜひ参考にしてみてください。

事業再構築補助金とは

事業再構築補助金とは、経済産業省の中小企業庁が2021年から実施している制度です。

ポストコロナ・ウィズコロナ時代における経済社会の変化に対応し、企業が事業や経営方針を転換する取り組みを支援することを目的としています。

▼こちらの記事も参考にしてください

3つの用件を満たす必要がある

事業再構築補助金は、以下3つの要件を満たすことで申請が可能です。

- 売上の減少

- 事業再構築に取り組む

- 認定支援機関と計画を立てる

売上の減少は、2019年~2020年3月のコロナ以前と比較して売り上げが落ちていること、事業再構築は新分野展開や事業転換などへの取り組みがあげられます。

また、認定支援機関と計画を立てることに関しては、支援機関や金融機関などと計画を策定し、一体となって取り組むという内容です。

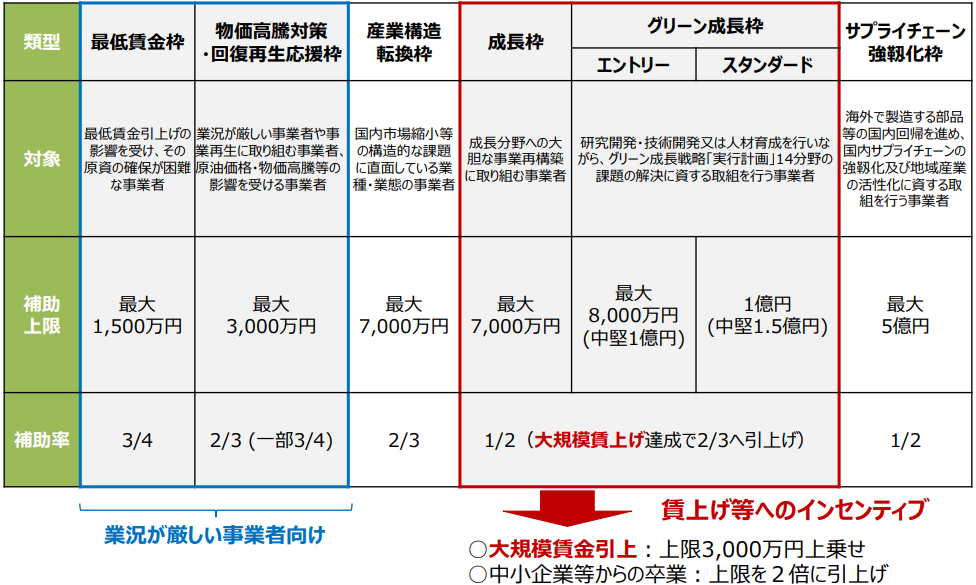

複数の枠がある

事業再構築補助金には以下複数の枠があり、それぞれ補助金の額や目的が異なります。

- 通常枠

- 大規模賃金引上枠

- 回復、再生応援枠

- 最低賃金枠

- グリーン成長枠

- 緊急対策枠

例えば、「グリーン成長枠」はグリーン分野での事業再構築を通じて高い成長を目指す中小企業などを対象としています。 具体的には、グリーン成長戦略「実行計画」14分野に掲げられた課題の解決に取り組んでおり、2年以上の研究開発や技術開発、一定割合の人材を育成していることなどが条件です。

他にも、「回復、再生応援枠」なら、引き続き業況が厳しい事業者や事業再生に取り組む中小企業等を対象として、補助率の引き上げなどを行っています。

会社によって補助の割合が異なる

会社の規模によって、補助金の上限額や割合が異なります。

枠ごとの補助金額や割合については、下図を参考にしてみてください。

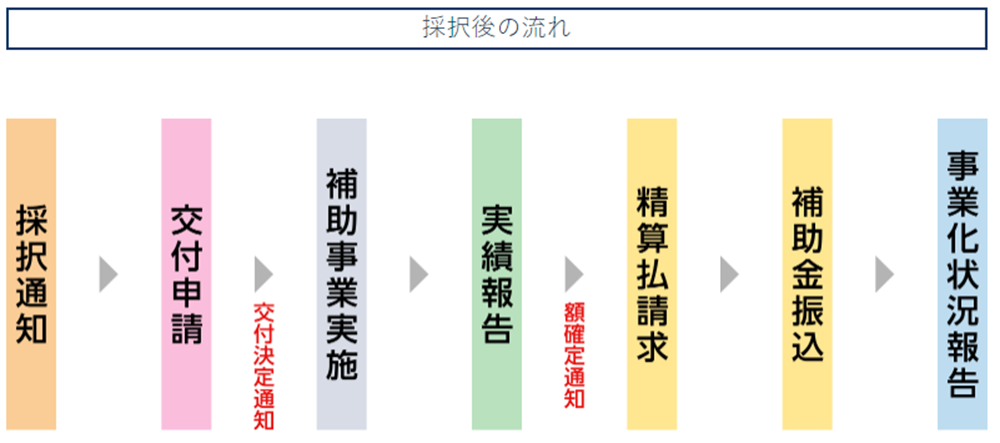

申請から交付までの流れ

補助金申請を行った後、交付まで下図の流れで進みます。

▼こちらの記事も参考にしてください

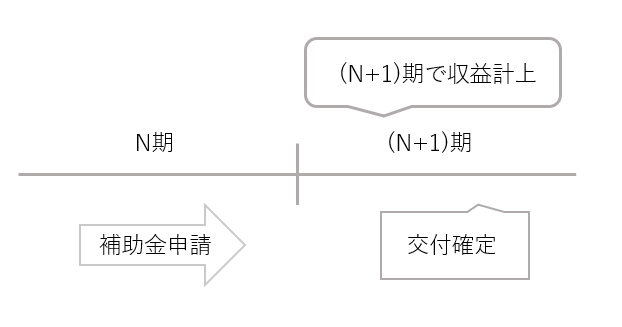

補助金の収益計上時期

補助金の収益計上時期は、原則として、その収入すべき権利が確定した日です。

つまり、補助金などの交付が決定された日の属する事業年度に収益計上します。

下の図のように、N期に補助金申請を行ったとしても、(N+1)期に交付が確定した場合、交付が確定した事業年度に合わせ、(N+1)期に収益計上を行います。

なお、事業再構築補助金に限らず他の補助金の制度にも同じ収益計上時期が適用されます。

これはあくまでも原則であり、経費の収益計上に関する詳細は身近な税理士にご相談ください。

圧縮記帳とは

圧縮記帳とは、有形固定資産を取得した際の補助金・保険金などの収益を、固定資産の取得額から減額し、減額額を圧縮損として計上して収益金と相殺する方法です。

補助金において圧縮記帳を活用することで、補助金を受給する年度の税負担を削減することができます。

メリット・デメリット

圧縮記帳のメリットは、該当する年の課税所得が減額されることです。

課税を先送りにしているだけで支払う税金の総額は変わりませんが、一度に大金の税金を納める必要がなくなるため、手元の現金を残しておくことが出来ます。

一方デメリットは、作業の煩雑化です。

圧縮記帳資産と他の資産を区別することが必要になる等、作業量が増加します。

圧縮記帳の方式

直接減額方式

直接減額方式は、受給した補助金分を損金経理することで、圧縮記帳の適用額にあたる資産の簿価を直接圧縮する方法です。

それ以降の事業年度では、減額した取得価額をもとに減価償却を行います。

積立金方式

積立金方式は、受給した補助金分を剰余金の処分に代えて圧縮積立金として純資産の部に計上し、以後、減価償却の期間にわたって少しずつ圧縮積立金を取り崩して益金に計上していく方法です。

直接減額方式とは異なり、資産は本来の取得価額で減価償却されますが、結果として直接減額方式と同額の損金が毎期計上される仕組みになっています。

▼こちらの記事も参考にしてください

圧縮記帳の適用範囲

下記では、圧縮記帳の適用の可否について解説します。

有形固定資産に関連する場合は適用可能

固定資産の中でも、「有形固定資産」の取得に関しては、圧縮記帳の適用による該当年度の税負担の軽減が可能です。

有形固定資産は、物理的な形態を持ちつつ、1年を超える期間で利用される資産を指し、建物や機械、車両や船舶などが該当します。

一方、固定資産でも「無形固定資産」や投資、その他の資産などには圧縮記帳の適用ができないため、注意が必要です。

有形固定資産以外には適用できない

有形固定資産以外の費用には、圧縮記帳の適用できません。

圧縮記帳の適用ができない例として、技術導入費や専門家経費などがあげられます。

圧縮記帳の適用ができないと税負担の先送りが不可能なため、現金の不足による支払いの滞りなど、キャッシュフローが起きないように注意が必要です。

圧縮記帳における注意点

圧縮記帳で注意するべき点について解説します。

下記でそれぞれの詳細について解説しているので、圧縮記帳で注意するべき点を知りたい人は参考にしてみてください。

補助金の交付されるタイミング

固定資産を購入して補助金の交付がないまま決算を迎えた場合、決算ではその時点の簿価で減価償却を行います。

一方で、翌事業年度に補助金が交付された場合、補助金が交付されたタイミングによって対応が異なるので、事業再構築補助金を利用した際は交付の時期や圧縮記帳に関する作業に注意しましょう。

期末時点で返還不要かどうか

期末に返還不要であることが確定していない補助金は、圧縮損の処理ではなく仮受金処理や特別勘定を設けるなど、税負担が発生しない別の方法での対処が必要です。

ただし、補助金の交付規定に違反していた場合などを除き、原則として補助金は一度受給できれば返還する必要がないため、基本的に対処は不要となっています。

事業再構築補助金は終了、新たに『新事業進出補助金』が開始!

事業再構築補助金は、2025年の3月の第13回公募をもって公募が終了しました。

その後継制度として、 2025年4月より「新事業進出補助金」 が新たにスタートしました。

▼こちらの記事も参考にしてください

新事業進出補助金とは

新事業進出補助金は、企業の成長促進・生産性向上・賃上げの実現を後押しするため、中小企業が新事業に挑戦し、新しい市場への進出するための支援制度です。

例えば、

・これまで扱っていなかった製品分野への進出

・新たな顧客層・業界への展開

などの取り組みに対し、設備投資や販路開拓の費用を補助します。

新事業進出補助金と事業再構築補助金の違い

新事業進出補助金は、事業再構築補助金の後継として始まった補助金ですが、両者には様々な違いがあります。

以下に、簡単に違いをまとめました。

| 新事業進出補助金 | 事業再構築補助金・成長分野進出枠(通常類型) | |

|---|---|---|

| 補助対象者 | 企業の成長・拡大に向けた新規事業への挑戦を行う中小企業等 | ポストコロナに対応した、成長分野への大胆な事業再構築にこれから取り組んだり、国内市場縮小等の構造的な課題に直面している業種・業態の中小企業・中堅企業等 |

| 補助上限額 | 9,000万円 | 7,000万円 |

| 補助率 | 1/2 | 中小企業等:1/2(2/3) 中堅企業等:1/3(1/2) |

| 基本要件 | (1)新事業進出要件 (2)付加価値額要件 (3)賃上げ要件 (4)事業場内最賃水準要件 (5)ワークライフバランス要件 (6)金融機関要件 | (1)事業再構築要件 (2)金融機関要件 (3)付加価値額要件 (4)給与総額増加要件かつ市場拡大要件または市場縮小要件 |

| 補助事業期間 | 交付決定日から14ヶ月以内 | 交付決定日から12 か月以内 |

| 補助対象経費 | 機械装置・システム構築費、建物費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費、広告宣伝・販売促進費 | 建物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門 家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、 広告宣伝・販売促進費、研修費、廃業費 |

事業再構築補助金の採択者は新事業進出補助金を申請できる?

新事業進出補助金では、次のいずれかに該当する事業者は補助対象外となります。

・申請締切日を起点として過去16か月以内に、事業再構築補助金の補助金交付候補者として採択された事業者(採択辞退者を除く)

・申請締切日時点で、事業再構築補助金の交付決定を受けて補助事業を実施中の事業者

ただし、上記に該当しない場合は、事業再構築補助金に採択された実績があっても、新事業進出補助金の要件を満たすことで申請が可能です。

▼最新情報はこちら

まとめ

本記事では、事業再構築補助金申請における圧縮記帳について説明しました。

圧縮記帳は有形固定資産に対してのみ適用されることに注意しましょう。

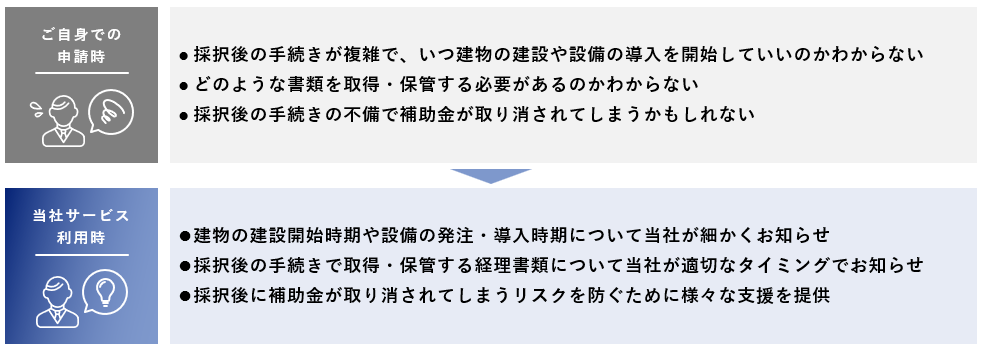

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。