圧縮記帳とは?補助金申請時の仕訳方法やメリットを解説!

目次

補助金とは、国や自治体が事業者を支援するために給付している資金です。補助金は、圧縮記帳による仕訳ができます。 そこでこの記事では、圧縮記帳の概要に触れたうえで、圧縮記帳で補助金を仕訳する方法やメリット・デメリットを解説します。 圧縮記帳を利用するうえでの注意点も解説するため、ぜひ役立てください。

圧縮記帳とは何か

圧縮記帳とは、課税所得となる利益を翌年度以降に繰り延べる制度であり、法人税及び租税特例措置報に規定されています。

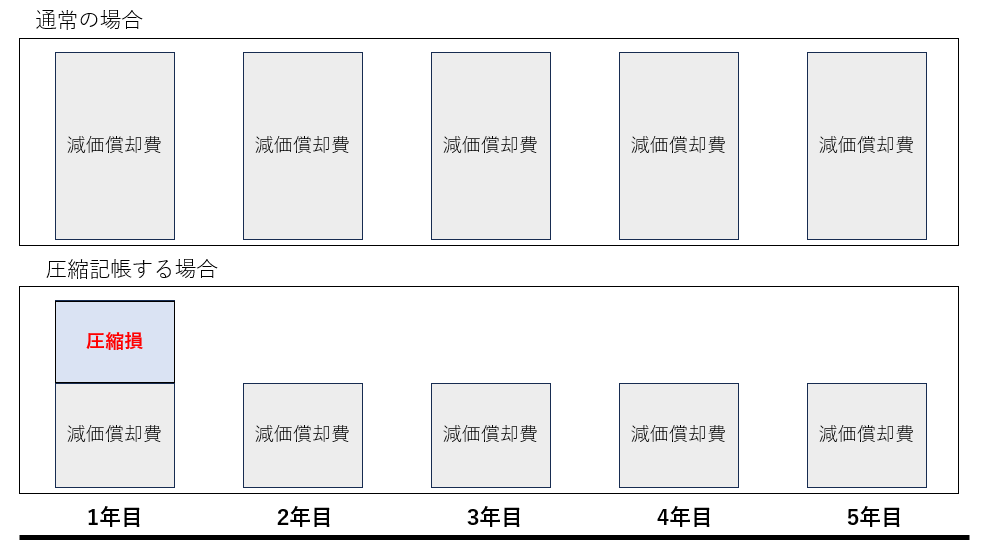

圧縮記帳の目的は、補助金受給年度の課税負担を抑えることです。

通常の場合、せっかく補助金を受給しても、補助金収入による課税所得と機械装置の減価償却費により、初年度における課税所得が高額になってしまいます。

このような初年度の高額な税負担を削減するために圧縮記帳があるのです。

具体的な圧縮記帳のイメージは次の通りです。

補助金を受け取って固定資産を購入した場合、「固定資産圧縮損」を計上します。これによってその年の減価償却費が減り、課税所得を抑えることが可能になります。ただし、税金が免除されるわけではなく、あくまでも課税所得が翌年度以降に繰り延べられるだけであることに注意しましょう。

また圧縮記帳は、補助金の他にも保険差益、公共事業の収用による補償金などを対象としています。

▼こちらの記事も参考にしてください

補助金申請で圧縮記帳を用いるメリット・デメリット

補助金を受け取った際に圧縮記帳を用いる場合、メリットとデメリットの両方があります。それぞれ分けて解説します。

圧縮記帳のメリット

・一時的な税負担の軽減

圧縮記帳のメリットは、補助金を受け取った年度にまとまった税金を負担しなくて済む点です。

圧縮記帳を行えば、補助金を受け取った年度の課税所得を減額できます。一時的な節税ができ、その年の税金の負担感を抑えられます。

固定資産の購入後にまとまったコストがかかる場合も、資金を確保しやすいです。

圧縮記帳のデメリット

・他の資産と区別して管理することが必要であり、手間がかかる

・圧縮記帳の対象資産を途中で売却すると、課税所得が多くなる可能性

がある

圧縮記帳により計上した資産は他の資産と区別して管理する必要があり、通常よりも手間がかかります。また、圧縮記帳した翌年度以降は、税金が増加します。

さらに、圧縮記帳で計上している資産を途中で売却した場合、課税所得が多くなる可能性があるため注意が必要です。

圧縮記帳には適用要件がある

圧縮記帳を行うには、適用要件を満たしている必要があります。

まず、特定の経理方法を用いなければなりません。具体的には、

・帳簿価額を損金経理で減額する方法

・確定した決算で積立金として積み立てる方法

・決算が確定する日までに剰余金を処分して積立金として積み立てる方法

のいずれかを選択しましょう。

また、確定申告の際は、圧縮記帳経理額の損金算入を示す書類の添付が求められます。ただし、清算中の場合、圧縮記帳は利用できません。

圧縮記帳の方式と仕訳方法を解説

ここでは、圧縮記帳の方式と仕訳方法についてそれぞれ解説します。

直接減額方式の仕訳方法

直接減額方式では、固定資産の取得価額から直接減額します。具体的には、補助金の金額を費用として計上します。

たとえば、国庫補助金の給付が決まって銀行口座へ振り込まれた場合、借方は「預金」、貸方は「国庫補助金収入」とし、摘要に「補助金取得」と記載しましょう。

その後、機械装置を購入したら、借方は「機械装置」、借方は「預金」とし、摘要に「補助金取得」と記載します。

◇国庫補助金の振込

◇機械装置の購入

さらに、圧縮損を計上するため、借方に「機械圧縮損」、貸方に「機械装置」と記し、摘要には「圧縮損の計上」と記載します。

減価償却の際は、借方に「減価償却費」、借方に「機械装置」と記し、摘要に「償却費の計上」と記載してください。

◇圧縮損の計上

◇減価償却

※機械装置:(15,000,000 – 5,000,000) ÷ 5年 = 2,000,000

積立金方式の仕訳方法

積立金方式では、補助金の金額を圧縮積立金として純資産に計上したうえで、段階的に圧縮積立金を取り崩していきます。

たとえば、国庫補助金の給付が決まって銀行口座へ振り込まれた場合、借方は「預金」、貸方は「国庫補助金収入」とし、適用に「補助金取得」と記載します。

機械装置の購入後、借方に「機械装置」、借方に「預金」と記し、適用に「補助金取得」と記載しましょう。

ここまでは、先程の直接減額方式と同様であり、以降の仕訳の違いが積立金方式の特徴です。

圧縮積立金を計上する際は、借方を「繰越利益剰余金」、貸方を「圧縮積立金」とし、適用には「積立金の計上」と記載します。

減価償却においては、借方に「減価償却費」、借方に「機械装置」と記し、適用は「償却費の計上」とします。

◇圧縮積立金の計上

◇減価償却

※機械装置:取得価額を元に減価償却を行う。

(15,000,000 ÷ 5年 = 3,000,000)

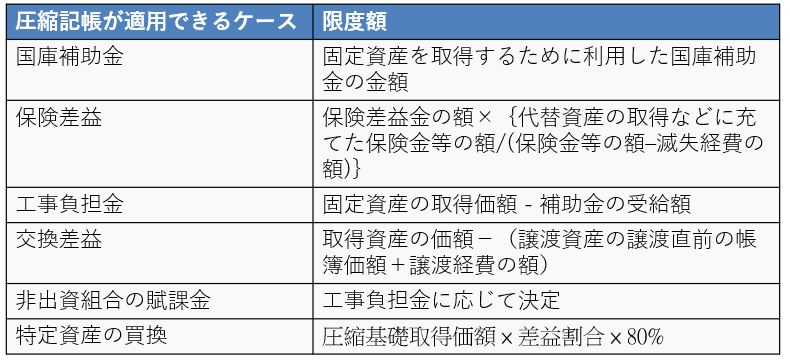

圧縮記帳にできるケースと限度額を解説

どのようなケースの場合、圧縮記帳にできるのでしょうか。

ここでは、圧縮記帳にできるケースと限度額を解説します。

ケース1:国庫補助金

国や自治体が特定の施策を奨励したり援助したりする目的で給付した補助金は、圧縮記帳の対象になります。

限度額は、固定資産を取得するために利用した国庫補助金の金額までです。

国庫補助金の金額の一部のみを圧縮記帳で計上しても構いません。

なお、国庫補助金でも圧縮記帳の対象にならない場合もあるため、必ず個別に確認しましょう。

限度額 = 固定資産を取得するために利用した国庫補助金の金額

ケース2:保険差益

災害や事故などで固定資産が損失を受けて保険金を受け取った場合も、圧縮記帳ができます。保険差益は意図せず発生するものであり、固定資産が損失を受けた年度にまとめて課税すると、事業者の負担が非常に大きくなってしまうためです。

限度額の計算方法は

限度額 =保険差益金の額×{代替資産の取得などに充てた保険金等の額/(保険金等の額-減失経費の額)}

とされています。

ケース3:工事負担金

工事負担金とは、電気、ガス、鉄道などの事業を営んでいる公益事業会社が設備や施設のために受け取った資金のことです。工事負担金についても圧縮記帳を適用できます。

限度額は、受け取った資金の金額を固定資産の取得価額から差し引いた額です。

限度額 = 固定資産の取得価額 – 補助金の受給額

ケース4:交換差益

固定資産を交換して利益が出た場合も、圧縮記帳の対象になります。

金銭的な裏付けがないにもかかわらず課税対象となり、税金の負担感が大きくなるからです。

交換差益の圧縮記帳の限度額は

限度額 = 取得資産の価額 – (譲渡資産の譲渡直線の帳簿価額+譲渡経費の額)

で計算します。

ケース5:非出資組合の賦課金

非出資組合とは出資のない協同組合であり、非出資組合の賦課金とは、事業に必要な支出のために組合員から集めた資金をさしています。

非出資組合における賦課金の圧縮記帳の限度額は、工事負担金に応じて決まります。

限度額 = 工事負担金に応じて決定

ケース6:特定資産の買換

譲渡資産を譲渡し、年度内に一定の買換資産を取得した場合も、圧縮記帳を適用できます。

限度額の計算式は「圧縮基礎取得価額×差益割合×80%」です。圧縮基礎取得価額は、買換資産の取得価額と譲渡資産における譲渡対価の額のうち少ないほうとします。

限度額 = 圧縮基礎取得価額×差益割合×80%

上述した圧縮記帳を活用可能なケースと各限度額をまとめたものが下記となります。

【圧縮記帳が適用可能なケースと限度額一覧】

補助金の圧縮記帳における注意点

補助金の圧縮記帳では、気をつけたいこともあります。

ここでは、注意点について解説します。

併用できる特例が限られている

圧縮記帳は併用できる特例や条件が限られているため、注意しましょう。たとえば、少額減価償却資産の特例の場合、国庫補助金、保険差益、交換差益の圧縮記帳であれば併用できます。

少額減価償却資産の特例を適用できれば、取得価額が30万円未満の固定資産について単年で損金処理が可能です。ただし上限は300万円となっています。また、少額減価償却資産の特例の基準になるのは圧縮後の金額です。

償却資産税は圧縮記帳の対象外

償却資産税とは減価償却資産に課される税金であり、

減価償却資産の簿価×1.4%(標準税率)

で税額が計算されます。

償却資産税の申告において、圧縮記帳を利用することは出来ません。例えば300万円の機械を購入し、圧縮記帳により200万円としている場合も、償却資産税の計算においては実際の金額である300万円が取得価額として扱われます。減価償却資産を購入して圧縮記帳を行う際は、償却資産税の計算に注意しましょう。

申告時には明細書が必要

確定申告の際は、確定申告書の他に別表13の圧縮額の明細書を添付する必要があります。補助金の名称や圧縮記帳の内容などを記したうえで、必ず提出しましょう。圧縮記帳の内容によって使用する用紙が違うため、正しい用紙を使用しなければなりません。

参考:国税庁「保険金等で取得した固定資産等の圧縮額等の損金算入に関する明細書」

まとめ

本記事では、補助金申請における圧縮記帳に関して紹介しました。

圧縮記帳による仕訳を行えば、補助金を受け取った年度の税金の負担を抑えられます。税金が免除されるわけではないものの、税金の負担を分散できれば資金を計画的に使用しやすくなるでしょう。ただし、圧縮記帳にはデメリットや注意点もあります。ルールをよく理解したうえで、上手く活用してください。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

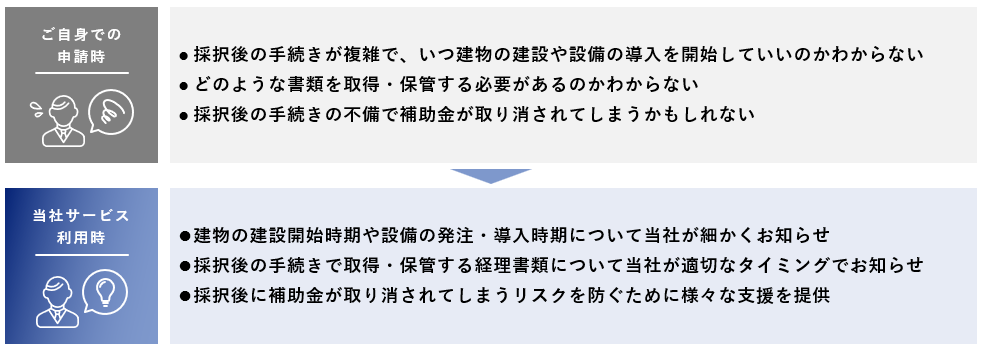

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。