新事業進出補助金とは?対象者・補助対象経費・申請のポイントをわかりやすく解説

目次

新事業進出補助金は、中小企業が新たな製品やサービスを開発し、これまでに取り組んでこなかった市場へ進出する際に活用できる新しい補助金制度です。既存事業の延長ではなく、「新規性」と「市場性」が求められるこの制度は、設備投資や広告費など幅広い経費を補助対象としており、最大9,000万円の支援が受けられる可能性もあります。本記事では、補助対象となる事業者や取組内容、申請方法、採択されるための事業計画書の書き方に加え、他の主要補助金との違いまで、分かりやすく丁寧に解説します。

新事業進出補助金とは

新事業進出補助金の目的・背景

新事業進出補助金は、中小企業が既存事業とは異なる新たな事業に挑戦し、新たな市場や高付加価値分野への展開を促進することを目的とした制度です。この補助金を活用することで、企業規模の拡大や生産性の向上、さらには賃上げの実現へとつなげることが期待されています。たとえば、これまで扱ってこなかった製品分野への進出や、異なる顧客層へのアプローチを行う際に、その設備投資や市場開拓の一部費用を支援してくれます。こうした前向きな取り組みを後押しすることで、中小企業の持続的成長を支えることが、この補助金の大きな目的です。

いわば、新型コロナウイルスが拡大した時期に広く公募された「事業再構築補助金」の後継補助金であり、従来の再構築補助金で求められていた新規性に加えて、賃上げ等の要件が追加された補助金となっています。

▼最新情報はこちら

新事業進出補助金のスケジュール(第1回)

新事業進出補助金の第1回公募は、2025年4月に公募が開始されました。補助金の申請から採択、事業実施、報告に至るまでには、 明確なスケジュールが定められており、それぞれの期間内に必要な手続きを進める必要があります。

※この制度の詳細は新事業進出補助金 公募要領(PDF)をご覧ください。

以下は第1回公募における主なスケジュールの概要です。

| スケジュール項目 | 日程 | 内容 |

|---|---|---|

| 公募開始 | 2025年4月22日(火) | 申請要件・補助対象経費などを記載した公募要領が公開 |

| 申請受付開始 | 2025年6月ごろ | 電子申請システム(jGrants)による受付がスタート |

| 申請締切 | 2025年7月10日(木)18:00 | この日時までに申請完了していることが必要(時間厳守) |

| 採択結果の公表 | 2025年9月下旬(予定) | 公式サイト等で採択事業者の一覧が発表 |

| 交付決定通知 | 2025年11月上旬~中旬(予定) | 交付決定後に補助対象経費の支出が可能 |

| 事業実施期間 | 交付決定日から14か月以内 | 補助対象経費の執行・納品・検収・支払いを完了させる |

| 実績報告書の提出期限 | 事業終了後30日以内 | 補助金精算のための必須手続き |

各ステップには締切や提出様式の指定があります。特に「申請締切」や「実績報告の期限」は厳格に管理されているため、 余裕をもってスケジュールを立て、事前に必要な書類や体制を整えておくことが重要です。

新事業進出補助金の補助率・補助金額

新事業進出補助金では、企業の規模(従業員数)に応じて、補助金の上限額が設定されています。

また、補助率は一律で「1/2」となっており、補助対象経費の半額までが補助されます。

さらに、一定の賃上げ要件を満たすことで、「賃上げ特例」が適用され、補助上限額が引き上げられます。

以下の表に、従業員数別の補助金額と補助率をまとめています。

| 従業員数 | 補助金額(通常) | 補助金額(賃上げ特例適用時) | 補助率 |

|---|---|---|---|

| 20人以下 | 750万円〜2,500万円 | 〜3,000万円 | 1/2 |

| 21〜50人 | 750万円〜4,000万円 | 〜5,000万円 | 1/2 |

| 51〜100人 | 750万円〜5,500万円 | 〜7,000万円 | 1/2 |

| 101人以上 | 750万円〜7,000万円 | 〜9,000万円 | 1/2 |

本補助金を申請する際は、補助対象経費の見積もりとあわせて、上限額を踏まえた資金計画を立てることが重要です。

新事業進出補助金の補助対象者の概要

新事業進出補助金の対象となるのは、日本国内に本社および補助事業の実施場所を有する中小企業などです。具体的には、業種ごとに定められた「資本金」または「常勤従業員数」の上限を満たす中小企業者が中心となります。これに加えて、一定の条件を満たす企業組合や一般社団法人などの法人、一部の中堅企業、リース会社との共同申請なども対象に含まれます。

補助対象外となる事業者

一方で、以下のような事業者は補助の対象外となりますので、申請の際には特に注意が必要です。

- 過去16か月以内に「新事業進出補助金」「事業再構築補助金」「ものづくり補助金」などの交付を受けた事業者(実施中含む)

- 従業員数が0名の企業

- 創業から1年未満の企業(最低1期分の決算書が必要)

- 「みなし大企業」(大企業に実質的に支配されている中小企業等)

- 政治団体や宗教法人

- 公的支援の停止措置中の事業者

- 虚偽申請を行った事業者

- 補助金を受けることを目的に一時的に資本金や従業員数を操作した事業者

補助対象かどうかを判断するには、制度の詳細を確認することが重要です。要件に該当しない場合、採択後でも交付決定が取り消されることがあります。

新事業進出補助金で補助対象となる取組の概要

新事業進出補助金では、「既存事業とは異なる新たな事業への挑戦」であることが補助対象となる前提です。つまり、単なる事業拡大ではなく、「新規性」が求められます。この新規性は次の3つの要件を満たす必要があります。

- 製品等の新規性:中小企業にとって初めて製造・提供する製品やサービスであること

- 市場の新規性:これまで取引のなかった新たな顧客層や業界を対象とすること

- 新事業売上高要件:新事業による売上が、申請時の売上高の10%以上になる見込みがあること

これらの条件を満たすことで、「本格的な新事業進出」と認められ、補助対象となります。

補助対象となる事業の具体例

- 自動車部品メーカーが、半導体製造装置部品の製造に挑戦

→ 技術を応用し、異なる業界に進出(製品・市場ともに新規) - 住宅建設業者が、オーダーメイド木製家具の製造・販売を開始

→ 木材加工技術を活かし、新たな消費者市場へ展開 - 印刷業者が、飲食店向けの内装工事に事業転換

→ 顧客層が異なるため、市場の新規性あり

これらの取組はすべて、補助金の目的である「企業の生産性向上と賃上げ促進」に資するものとして評価される可能性が高いと思われます。

新事業進出補助金で補助対象となる経費の概要

新事業進出補助金では、中小企業が新たな市場や事業に取り組む際に必要となる設備投資や販路開拓に関する幅広い経費が補助対象となります。補助対象経費は「専ら補助事業のために使用されるもの」に限られ、事業計画書に基づいてその必要性が明確に示されている必要があります。

主な補助対象経費は以下のとおりです。

- 機械装置・システム構築費:製造設備、検査機器、専用ソフトなどの購入・構築にかかる費用

- 建物費:新規事業のための建物の新築・改修費(賃貸や購入は対象外)

- 運搬費:設備や製品などの運搬にかかる費用

- 技術導入費:知的財産権の導入や技術指導のための費用

- 外注費:製品やサービスの設計・加工・検査等の外部委託費(全体の10%上限)

- 専門家経費:外部専門家からの助言・指導にかかる費用(上限100万円)

- クラウドサービス利用費:補助事業専用で利用するクラウドサービス等の使用料

- 広告宣伝・販売促進費:パンフレット作成、展示会出展、ウェブサイト構築等にかかる費用(上限あり)

なお、これらの経費のうち「機械装置・システム構築費」または「建物費」のいずれかは必ず含まれていなければなりません。また、申請時に経費の詳細や見積根拠を提示する必要があり、交付決定前に契約・発注した経費は対象外となるためご注意ください。

補助対象の事業者の詳細

新事業進出補助金の補助対象は中小企業等

新事業進出補助金の補助対象者は、日本国内に本社および補助事業実施場所を有する ①中小企業者(業種別に定められた資本金・常勤従業員数の上限以内)、 ②資本金10億円未満の中堅企業など特定事業者、 ③企業組合・一般社団法人等の一定の法人、 ④対象リース会社のいずれかに該当する事業者です。

応募時点で従業員が1名以上いることが必須条件で、従業員数が0名の場合は申請できません。 さらに、みなし大企業や政治団体、創業1年未満の企業などは補助対象外とされているため注意が必要です。 また、資本金や従業員数を一時的に変更して要件を満たそうとする行為が確認された場合は、 遡って対象外と判断される可能性があります。

新事業進出補助金と事業再構築補助金・ものづくり補助金との重複について

新事業進出補助金では、事業再構築補助金やものづくり補助金との“重複受給”にも留意する必要があります。

本補助金の申請締切日を起点に16か月以内に、これらの補助金(新事業進出補助金を含む)で 採択・交付決定を受けている事業者は、原則として対象外となります。

加えて、現在補助事業を実施中の事業者や、 過去に交付決定の取消・納付命令を受けた事業者も申請できません。 補助金の併用を検討する際は、既存事業の完了・精算を済ませたうえで16か月の空白期間を空けてから申請することが重要です。

従業員数・資本金の判定基準

業種別に設定された上限を「資本金(出資総額)」または「常勤従業員数」の どちらか一方でも超えないことが中小企業者の必須条件です。 例として、製造業は資本金3億円以下・従業員300人以下、 小売業は資本金5,000万円以下・従業員50人以下などが基準となります。 この基準は公募開始日時点で満たしている必要があり、 申請後に一時的な減資や人員削減で合わせる行為は遡及的に対象外となるため注意が必要です。

組合・リース会社による共同申請の特例

事業協同組合や商工組合など一定の組合は、構成員企業数×½(上限10社)を基礎に 従業員規模別の補助上限額を積み上げて申請できます。 例えば対象組合員が16社の場合、上限額は 7,000万円×4社+5,500万円×4社=5億円となります。

また、中小企業がリース契約で設備を導入する場合には、 リース会社と共同申請を行うことで、企業側は減額済みリース料を支払う形で補助を受けることも可能です。 (リース会社自体は中小企業でなくても可)

補助対象外となる事業者の詳細と注意点

以下に該当する場合は補助対象外となります。

- みなし大企業、創業1年未満の企業、従業員0名の企業

- 申請締切日から16か月以内に他補助金の交付を受けている事業者

- 資本金・従業員数の操作や虚偽申請を行った事業者

- 公的支援の停止中、政治団体、宗教法人、任意団体等

採択後でも対象外要件が発覚した場合は交付決定が取り消されるため、 申請前に要件適合性を入念に確認し、リスクを回避しましょう。

補助対象となる取組の詳細

新事業進出補助金では、補助対象となる取組に対して明確な条件が定められています。 特に、「新事業進出指針の手引き」に基づいた3つの要件である「製品等の新規性要件」「市場の新規性要件」「新事業売上高要件」を満たすことが必要不可欠です。 これらの要件は、単なる事業拡大ではなく、企業にとっての「新規性」と成果の見込みを求める内容となっています。

| 要件 | 要件の概要 |

|---|---|

| ① 製品等の新規性要件 | 新たに製造等する製品等が、事業を行う中小企業等にとって、新規性を有するものであること |

| ② 市場の新規性要件 | 新たに製造等する製品等の属する市場が、事業を行う中小企業等にとって、新たな市場(既存事業とは異なる顧客層)であること |

| ③ 新事業売上高要件 | 新たな製品等の売上高(又は付加価値額)が、応募申請時の総売上高の10%(又は総付加価値額の15%)以上となること |

① 製品等の新規性要件

新たに製造・提供する製品やサービスが、申請企業にとってこれまでに取り扱った実績のないものであることが求められます。 たとえば、過去に一度でも製造・提供していたものを再び扱う場合や、既存製品を単に組み合わせただけのもの、 製造方法だけを変更しただけのケースは新規性が認められません。

ここでいう「新規性」は、日本初・世界初のような社会的な革新性ではなく、自社にとっての新しい取り組みであるかどうかが基準です。

② 市場の新規性要件

新たに提供する製品やサービスが属する市場が、既存事業で対象としていなかった顧客層である必要があります。 顧客の属性(法人/個人、業種、地域、行動特性など)が異なることがポイントです。

たとえば、今まで法人向けに製品を提供していた企業が、個人向けの市場に新商品を展開する場合や、 BtoBの取引からBtoCに移行するようなケースは、市場の新規性があると判断されます。

逆に、既存の製品を別の地域で販売するだけ、顧客のニーズが変わらないまま類似製品を投入するだけといった場合は、 新たな市場への進出とはみなされません。

③ 新事業売上高要件

補助事業の成果として、新たな製品・サービスによる売上高(または付加価値額)が一定割合を占める見込みであることが求められます。

具体的には、事業計画の最終年度において、以下のいずれかを達成する見込みである必要があります。

- 新事業の売上高が、応募申請時の総売上高の10%以上

- 新事業による付加価値額が、応募申請時の総付加価値額の15%以上

また、売上高が10億円以上の企業であれば、新事業部門の売上ベースでの割合で要件を満たすことも可能です。

補足:計画段階から「事業化」を見据えることが重要

これら3つの要件に加え、補助事業は単なる試行ではなく収益化を見込んだ事業化の取組であることが求められます。 「新事業進出指針の手引き」では、製品の開発・製造だけでなく、販売方法や顧客へのアプローチまで一貫して設計することが推奨されています。

また、補助対象となるのは公募開始日以降に取り組みを開始する新事業に限られます。 すでに製品の販売やサービス提供が始まっている場合は、対象外となる可能性があるため注意が必要です。

これらの基準を満たしていないと、採択審査において不利になるだけでなく、制度上の要件を満たさず不採択となることもあります。 事業計画の策定にあたっては、「新事業進出指針の手引き」をしっかり読み込み、要件との整合性を持たせた内容に仕上げることが重要です。

補助対象となる経費の詳細

新事業進出補助金では、中小企業が新たな市場へ展開する際に必要となる投資や取り組みに対して、 さまざまな経費が補助の対象となります。 ただし、「補助事業に直接関係し、専らその目的に使われる経費」に限られる点に注意が必要です。 ここでは、具体的にどのような費目が対象となるのかを項目ごとにご紹介します。

機械装置・システム構築費

新規事業のための生産設備や業務システムなど、大規模な設備投資が必要な場合、この項目で申請します。 本補助金では、この機械装置・システム構築費または次に述べる建物費のいずれかを必ず含める必要があります。

具体的な対象例:

- 専用の生産設備、測定機器、工具などの購入や製作にかかる費用

- 専用ソフトウェアや業務用システムの開発・導入費用

- これらの設備やシステムの据付工事や改良、運搬などにかかる費用

建物費

新たな事業に必要な生産施設や加工場などの整備が必要な場合には、建物費として補助を受けることができます。 この項目も補助対象経費の中核となります。

対象例:

- 補助事業のために使用する建物の建設・改修費

- 古い建物の撤去にかかる費用(改修と併用する場合に限る)

- 建物に付随する構築物の整備費(耐用年数などの条件あり)

技術導入費・知的財産権関連経費

新技術の導入や知的財産の取得・活用にかかる費用も補助対象となります。 外部からのライセンス取得や特許出願にかかる弁理士費用などが該当します。

外注費・専門家経費

外部委託が必要な業務については外注費、専門的な指導や助言を受ける場合は専門家経費として申請可能です。 ただし、外注費は補助金総額の10%まで、専門家経費は上限100万円となっています。

対象例:

- 試作品の設計・加工・検査などを外部企業に依頼する費用

- 中小企業診断士などからの経営支援・計画策定支援にかかる費用

クラウドサービス利用費

補助事業専用として利用するクラウドサービスの利用料は対象となります。 共用サービスや汎用目的の利用は対象外となる可能性があるため、用途の明確化が必要です。

広告宣伝・販売促進費

開発・提供する製品・サービスを世の中に広める活動も補助対象となります。 ただし、売上見込みの5%までという上限があります。

想定される施策:

- パンフレットやカタログなど販促物の作成費用

- 展示会への出展費用

- 製品紹介用Webサイトの構築やオンライン広告の掲載費用

注意すべき点

交付決定前の契約・支払いは補助対象外です。 また、既存事業に使う汎用備品や家賃、水道光熱費などは対象になりません。

すべての経費には、見積書や契約書などの証拠書類の提出が必要です。 申請準備は早めに進めておきましょう。

申請方法

新事業進出補助金を活用するには、一定の準備と正式な申請手続きを経る必要があります。 申請は電子申請システム「jGrants」を通じて行うことが原則であり、事前準備やスケジュールの把握が非常に重要です。 以下に、申請の流れと必要な準備事項について詳しく説明します。

1. 申請に必要な準備

申請前に、次のような書類やアカウントの準備が必要です。とくにGビズIDプライムアカウントの取得には1週間以上かかる場合があるため、早めの対応をおすすめします。

- GビズIDプライムアカウント(電子申請用)

- 事業計画書(新規性・市場性・売上見込みなどを明記)

- 決算書(直近2期分)、労働者名簿

- 資金計画書(自己資金や借入金の調達方法)

- 見積書・契約書案(設備やサービス等に関する費用の根拠)

2. 電子申請(jGrants)での手続き

実際の申請は「jGrants」上で行います。以下が基本的な流れです。

- GビズIDでログイン

- 「新事業進出補助金」の公募情報を検索

- 申請情報の入力(企業情報、事業内容、経費等)

- 添付書類のアップロード

- 申請の最終確認・送信

申請内容に不備があると受理されない場合があります。入力情報と書類の整合性をよく確認し、必要に応じて専門家の確認を受けると安心です。

3. 申請後の流れ

申請が完了すると、審査を経て採択結果が通知されます。その後、交付申請・交付決定を経て、ようやく補助対象経費の支出が可能になります。

- 採択発表:公式サイトにて結果公表(メール等でも通知)

- 交付申請:採択後、改めて交付決定を受けるための申請を行う

- 交付決定:これ以降の支出が補助対象となる

4. 補助金の請求と受取

事業が完了したら、実績報告書を提出し、審査を経て補助金の確定額が決定されます。確定後に請求書を提出することで、補助金の支払いを受けることができます。

各段階で求められる提出書類や記載内容は、公募要領や補助事業の手引きに従って正確に対応する必要があります。 スケジュールに沿って滞りなく進めるためにも、計画的な準備と進行管理が重要です。

採択されるための事業計画書の書き方

新事業進出補助金の審査において最も重要な資料が「事業計画書」です。 補助金の交付は「書類審査」で判断されるため、どれほど実績や技術がある企業であっても、 計画書の内容が曖昧であったり、審査の観点に即していなければ採択されない可能性が高まります。 特に求められるのは、本補助金の目的(新規事業への挑戦、生産性向上、賃上げ促進)と合致した取組であることを、文書から明確に読み取れるように構成することです。

また、計画書に盛り込む内容は単なる自社紹介や意気込みにとどまらず、 補助金要領に記載された審査項目を踏まえて、審査員が評価しやすいように論理的・具体的に整理することが重要です。 以下では、採択に近づくために記載すべき項目の構成と、審査項目ごとのポイントを詳しく解説します。

1. 記載すべき内容と基本構成

事業計画書の基本構成としては、まず既存事業の状況と課題を明らかにした上で、 それを踏まえてなぜ今「新たな事業に挑戦する必要があるのか」を説明します。 そのうえで、どのような新製品・サービスを、どのような市場に、どのような手段で投入するのかを具体的に記載する必要があります。

以下は事業計画書に記載すべき代表的な要素です。これらは審査項目に対応しており、抜けや曖昧さがあると減点につながります。

- 自社の概要と既存事業の状況、抱える課題

- 新事業の目的、内容、新規性・市場性・売上高要件の達成見込み

- 導入する設備・システム・サービス、その必要性と根拠

- 収益計画、付加価値の成長目標、スケジュールと人員体制

- 補助事業による地域・業界への波及効果(雇用、下請等)

2. 審査項目をもとに構成する

審査は「定量評価」ではなく「定性評価」で行われるため、審査項目への対応状況を文面から明確に伝えることが重要です。 以下に、公募要領に記載されている審査項目の文言を引用し、それぞれにどのような内容を記載すべきかを解説します。

(1)補助対象事業としての適格性

「補助事業により高い付加価値の創出や賃上げを実現する目標値が設定されており、かつその目標値の実現可能性が高い事業計画となっているか」

補助事業終了後の3~5年で、営業利益+人件費+減価償却費により構成される「付加価値額」がどの程度伸びるのかを、 年平均成長率(CAGR)で記載します。成長率は最低4.0%以上である必要があり、 これに加えて人件費増加(賃上げ要件)と整合する数値であることが望まれます。

目標値だけでなく、その裏付けとなる売上高、原価率、利益率、価格戦略、販売チャネル等を明示し、 「実現可能性がある」と審査員に感じてもらえるだけの論拠を示すことが重要です。

(2)新規事業の新市場性・高付加価値性

「社会における一般的な普及度や認知度が低い製品・分野であり、かつ高水準の高付加価値化・高価格化を図るものであるか」

単に新製品を開発するだけでは加点にはなりません。対象市場が新規であり、かつその市場で高単価な製品・サービスとして 差別化されているかを説明する必要があります。

たとえば、競合と比べた価格差や提供価値の違い、製品仕様の独自性、ニーズの具体的な発見など、 「なぜ高価格で販売できるのか?」を示す客観データが求められます。

(3)実現可能性

「課題の特定、解決策、スケジュール、人員体制、資金調達の妥当性などが明示されているか」

投資リスクや課題に対して、どのような段階的対処を想定しているかを具体的に記述します。 「いつ・誰が・何をするか」が曖昧だと、実行力が不安視されて評価が下がります。 また、資金の出所(金融機関の融資、自己資金など)も明確にしておくことが重要です。

(4)公的補助の必要性

「国が支援すべき意義のある取組か。川上・川下への波及効果、地域貢献性、費用対効果が高いか」

「補助金がなければ成立しない事業である」ことを説明すると同時に、 事業がもたらす外部効果(下請企業の活性化、地方創生、地域雇用など)を盛り込むと説得力が増します。

(5)政策面との整合性

「経済構造転換、脱炭素化、地域課題の解決など、国が重点政策として掲げる分野に合致しているか」

省エネ・カーボンニュートラル・地域資源の活用・労働生産性向上など、国の重点政策に沿った取組であれば必ず言及しましょう。 「製造工程の電動化によるCO2排出削減」「介護現場での省力化装置導入」などの事例は加点対象になる可能性が高くなります。

3. 加点項目の活用

新事業進出補助金では、審査項目の得点に加えて、特定の取組や認定状況に応じて加点評価が付与される仕組みが導入されています。 これらの加点は、全体の評価において重要な差別化要素となり、他の申請者と競り合った際に採択可否を左右するケースも少なくありません。

加点対象となるのは、主に経済産業省や厚生労働省が推進する政策や認定制度に関する取組です。 各項目に対して、申請時点で該当する証明書・登録状況が確認できることが前提となります。以下に代表的な加点項目を示し、それぞれにどのような取組が求められるかを解説します。

| 加点制度名 | 公式URL | 概要 |

|---|---|---|

| パートナーシップ構築宣言 | https://www.biz-partnership.jp/ | 下請取引の適正化や共存共栄のための企業間連携を推進する制度です。宣言内容を登録・公開することで加点対象となります。 |

| くるみん認定 | https://ryouritsu.mhlw.go.jp/ | 子育て支援に積極的な企業に対する厚労省の認定制度。通常の「くるみん」に加え、「プラチナくるみん」「トライくるみん」も対象です。 |

| えるぼし認定 | https://positive-ryouritsu.mhlw.go.jp/positivedb/ | 女性活躍推進法に基づく厚労省の認定。採用・管理職比率・勤続年数などを基に、1〜3段階またはプラチナが認定されます。 |

| アトツギ甲子園 | https://atotsugi-koshien.go.jp/ | 中小企業庁主催の後継者によるビジネスアイデア・プレゼンコンテスト。出場経験があると新事業チャレンジとして加点対象になります。 |

| 健康経営優良法人 | https://kenko-keiei.jp/ | 経済産業省と日本健康会議が認定。健康管理や職場環境改善に取り組む法人に与えられる称号で、年度認定が必要です。 |

| 技術情報管理認証 | https://www.meti.go.jp/policy/mono_info_service/mono/technology_management/index.html | 技術情報管理認証制度は、企業の情報セキュリティ対策について、国(経済産業省)が策定した基準に基づき、国の認定を受けた第三者機関が審査・認証を行う制度です。この制度は、産業競争力強化法に基づき、技術情報やノウハウ等の漏えい防止措置を推進することを目的としています。 |

加点項目は、いずれも審査項目とは独立して評価されるボーナスポイントです。 1つでも多く該当することで、同等の内容であれば他社より優先的に採択される可能性が高くなります。 現時点で未取得のものでも、申請期限までに取得・登録が可能な項目については、早めに手続きを進めておくことをおすすめします。

まとめ

事業計画書は、単なるアイデアの説明ではなく、根拠ある数字と、国の政策に合致する意義ある挑戦であることを伝える文書です。 「誰が、何を、どうやって、なぜやるのか」を明快に記し、審査項目に対して説得力のある構成にすることが、採択への第一歩です。 さらに加点項目の積極的な活用により、審査全体における競争力を高めることができます。

他の補助金との比較

新事業進出補助金は、中小企業が新たな市場や事業分野へ挑戦する取組を支援する制度として新たに創設された補助金です。 しかし、国が実施している補助金制度は他にも多くあり、類似制度との違いが分かりにくいと感じる方も多いのではないでしょうか。 本章では、特に混同されやすい「ものづくり補助金」「事業再構築補助金」「省力化投資補助金(一般型)」の3つと比較し、 新事業進出補助金の特性や選び方のポイントについて詳しく解説します。

新事業進出補助金の特徴

新事業進出補助金は、既存事業とは異なる新たな事業への挑戦を補助の対象とする点が最大の特徴です。 単なる事業拡大ではなく、自社にとって新しい製品・サービスや新たな顧客層・市場への進出が求められます。 また、補助事業の成果として売上構成比で新事業が10%以上を占める見込みであることが要件となっています。 事業再構築補助金と似た制度ですが、売上減少要件がなく、より広範な企業が対象となっている点が特徴です。

ものづくり補助金との違い

ものづくり補助金は、製造業やサービス業を中心とした中小企業の生産プロセスやサービスの高度化に向けた 設備投資・技術導入を支援する制度です。

新製品の開発や業務効率化が対象となり、既存事業の延長でも申請が可能です。

一方、新事業進出補助金は「新市場」や「新製品への転換」が要件となり、既存事業の延長では対象外となる可能性があります。 また、補助額も異なり、ものづくり補助金は最大1,250万円程度、新事業進出補助金は最大9,000万円(従業員規模により変動)と、 より大規模な事業にも対応しています。

事業再構築補助金との違い

事業再構築補助金は、ポストコロナ時代に向けた事業転換や構造改革を支援する制度です。 新事業進出補助金とは趣旨が似ており、大規模な業種転換や設備投資を想定しています。

ただし、再構築補助金では「売上減少要件」(直近の売上がコロナ前より10%以上減少など)が一部の枠で課されており、 過去の業績によって申請が制限される場合があります。 対して、新事業進出補助金ではこの要件がなく、将来志向の企業でも申請可能です。

また、再構築補助金は最大1億円超と大規模な補助枠も存在する一方、 中小規模事業者にはやや過剰な面もあり、中堅・中小企業には新事業進出補助金の方が適している場合もあります。

省力化投資補助金(一般型)との違い

省力化投資補助金(一般型)は、人手不足解消を目的に省力化設備の導入を支援する制度です。 対象となる設備は国があらかじめ登録したカタログ製品またはオーダーメイドの設備に限定されており、 業務効率化・自動化に特化した制度設計になっています。

一方、新事業進出補助金はあくまで新市場への挑戦や新製品の投入が目的であり、 省力化や効率化はその手段の一部と位置づけられています。 業務改善が目的であれば省力化投資補助金、事業の転換・成長戦略を描くなら新事業進出補助金が適しているといえるでしょう。

比較一覧表

| 補助金名 | 目的 | 主な要件 | 補助上限額 | 補助率 |

|---|---|---|---|---|

| 新事業進出補助金 | 新市場・新分野への挑戦 | 新規性・市場性・売上構成要件(10%以上) | 最大9,000万円 | 1/2 |

| ものづくり補助金 | 生産性向上・技術革新 | 革新的な製品・サービスの開発 | 最大1,250万円 | 1/2~2/3 |

| 事業再構築補助金 | 事業転換・構造改革 | 事業再構築の定義を満たす、新分野展開等 | 最大1億円超 | 1/2~2/3 |

| 省力化投資補助金(一般型) | 業務効率化・自動化 | 省力化につながるオーダーメイドの設備導入、省力化の効果 | 最大1,000万円 | 1/2~2/3 |

どの補助金を選ぶべきか?

自社の事業内容や目指す方向性によって、最適な補助金は異なります。たとえば:

- 「今までにない新しい事業を始めたい」 → 新事業進出補助金

- 「既存事業の効率化や設備投資を行いたい」 → ものづくり補助金

- 「事業転換を通じて経営の再構築を目指す」 → 事業再構築補助金

- 「現場の人手不足を解消したい」 → 省力化投資補助金

複数の補助金を比較し、事業の目的や投資計画に最も合致する制度を選ぶことが、採択への近道です。 また、それぞれの補助金は併用できない場合や申請制限もあるため、 公募要領や支援機関の助言を活用して進めることをおすすめします。

まとめ

新事業進出補助金は、中小企業が既存事業にとらわれず、新たな製品・サービスや市場に挑戦するための強力な成長支援制度です。対象となるのは国内に本社・事業実施拠点を有する中小企業等で、新規性・市場性のある事業計画に対して最大規模の支援が受けられます。

本制度を効果的に活用するためには、単なる設備更新や既存事業の延長ではなく、新しい価値創出に結びつく投資計画と収益化を見据えた長期的な戦略が重要です。具体的には以下のポイントが採択に寄与します。

- 自社にとって新規性のある製品・サービスの提供

- 既存とは異なる市場への進出計画

- 事業実施後に一定割合の売上・付加価値増加が見込める計画

- 審査段階で説明可能な事業の実現可能性・収益計画の明確性

申請にあたっては、公募要領の要件を正確に押さえ、計画書の整合性と論理性を担保することが不可欠です。また、補助対象経費の性質や経費計上の注意点についてもあらかじめ理解し、書類・証拠資料の準備を進めることが重要です。

本補助金は、新たな成長機会を掴むための有力な手段となります。積極的に情報収集を行い、自社の成長戦略と制度要件を照らし合わせた計画立案を進めることで、事業展開の加速につなげてください。

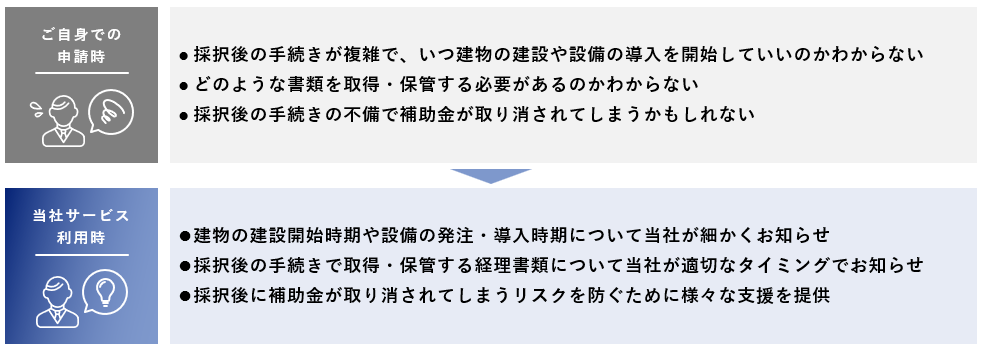

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。