中小企業省力化投資補助金〈カタログ注文型〉とは?補助対象やメリット、活用例を徹底解説

目次

中小企業省力化投資補助金〈カタログ注文型〉は、人手不足に悩む中小企業等が、カタログに登録されたIoT・ロボット等の汎用製品を導入する際に活用できる補助金です。2026年3月19日の制度改定により、申請受付期間の延長、補助上限額の見直し、2回目以降の申請要件の追加、収益納付の撤廃などが行われました。

本記事では、2026年5月22日時点の公式情報をもとに、カタログ注文型の補助上限・対象製品・申請方法・一般型との違い・採択後の注意点まで、申請前に確認すべきポイントを解説します。

| 2026年5月22日 : 最新の公募内容等にあわせて情報を変更しました。 |

中小企業省力化投資補助金〈カタログ注文型〉とは

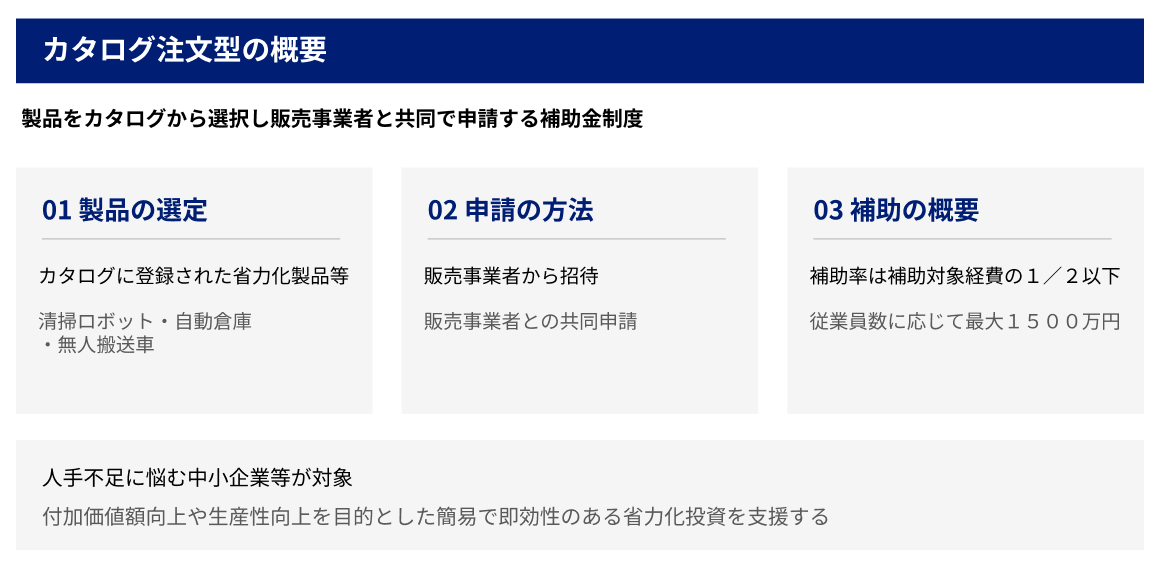

中小企業省力化投資補助金〈カタログ注文型〉は、付加価値額向上や生産性向上に効果的な汎用製品を、あらかじめ登録された「製品カタログ」から選択して導入する制度です。人手不足に悩む中小企業等が、清掃ロボット、自動倉庫、無人搬送車、AI外観検査システム、マシニングセンタ、食品加工機械、建設機械、ドローンなどを導入し、作業時間の削減や省人化を進める場面で活用できます。

公式サイトでも、カタログ注文型は「汎用製品をカタログから選択」「最大1,500万円を補助」「販売事業者が申請をサポート」「随時公募受付中」という特徴で整理されています。自由に設備を選んで申請する制度ではなく、対象製品と販売事業者がカタログに登録されていることが前提です。

- 補助対象者:人手不足の状態にある中小企業等

- 補助対象:カタログに登録された省力化製品等

- 補助率:補助対象経費の1/2以下

- 補助上限:従業員数に応じて500万円から1,500万円

- 申請方法:販売事業者との共同申請

なお、2026年3月19日以降の申請では制度改定後の条件が適用されます。旧制度の補助上限額や賃上げ要件は、現在の申請判断ではそのまま使えません。

▼省力化投資補助金〈一般型〉についてはこちらの記事をご確認ください

2026年3月19日の制度改定ポイント

2026年3月19日の制度改定では、カタログ注文型の使い勝手に直結する変更が複数行われました。特に重要なのは、受付期間、補助上限額、賃上げ要件、2回目以降の申請、収益納付の5点です。

| 改定項目 | 2026年3月19日以降の主な内容 | 申請時の注意点 |

|---|---|---|

| 申請受付期間 | 2027年3月末頃までに延長 | 随時受付中ですが、制度終了前でも予算状況やメンテナンス情報は確認が必要です。 |

| 補助上限額 | 従業員20人以下の上限が引き上げ | 従業員数と賃上げ特例の有無で上限が変わります。 |

| 大幅な賃上げ | 事業場内最低賃金の要件が3.0%以上増加へ変更 | 給与支給総額6%以上増加など、従来からの要件も確認が必要です。 |

| 2回目以降の申請 | 一定条件を満たす場合、2回目以降の交付申請が可能 | 前回の補助金支払い完了、省力化効果、最低賃金上昇などの追加要件があります。 |

| 収益納付 | カタログ注文型では収益納付が撤廃 | 補助事業によって収益が発生した場合の返納リスクが軽減されました。 |

制度改定前の条件が適用されるのは、2026年3月16日17時までに提出され、不備なく受理された申請に限られます。これから申請する場合は、改定後の条件を前提に補助額と申請可否を確認しましょう。

カタログ注文型と一般型の違い

省力化投資補助金には「カタログ注文型」と「一般型」があります。どちらも人手不足の解消や生産性向上を目的とした制度ですが、対象となる投資内容と申請の進め方が大きく異なります。

| 比較項目 | カタログ注文型 | 一般型 |

|---|---|---|

| 投資内容 | 簡易で即効性のある省力化投資 | 個別現場や事業内容に合わせた多様な省力化投資 |

| 補助対象 | カタログに掲載された汎用製品 | 設備導入、システム構築などオーダーメイド性のある投資 |

| 補助上限 | 最大1,500万円 | 最大1億円 |

| 申請方式 | 販売事業者との共同申請 | 公募回ごとの応募申請 |

| 向いている企業 | 対象製品が明確で、早く省力化設備を導入したい企業 | 自社独自の工程改善や大規模な自動化投資を行いたい企業 |

カタログに自社の課題に合う製品がある場合は、カタログ注文型の方が検討しやすいことがあります。一方、カタログ製品だけでは解決できない工程改善や、専用設備・システム構築を伴う投資であれば、一般型も候補になります。

補助対象者|人手不足の状態にある中小企業等が対象

カタログ注文型の補助対象者は、人手不足の状態にある中小企業等です。申請時点で日本国内で事業を営んでいることに加え、中小企業等の定義、最低賃金、補助金の重複、みなし大企業に該当しないことなど、複数の要件を満たす必要があります。

| 確認項目 | 主なポイント |

|---|---|

| 中小企業等に該当するか | 業種ごとの資本金・従業員数の基準を満たす必要があります。 |

| 人手不足の状態を説明できるか | 平均残業時間、従業員減少、求人募集の未充足などに関する確認書類が必要になる場合があります。 |

| みなし大企業ではないか | 大企業の実質的な支配下にある場合などは対象外となる可能性があります。 |

| 補助金の重複に該当しないか | 同一経費や類似テーマで国の他制度と重複する場合は対象外となる可能性があります。 |

| 過去に申請している場合 | 2回目以降の申請要件、累計補助上限額、前回事業の効果報告状況を確認します。 |

申請回数に関する旧説明は、2026年3月19日の制度改定後の実務には合いません。現在は一定の条件を満たせば2回目以降の交付申請も可能です。ただし、自由に何度でも申請できるわけではなく、前回申請の補助金支払いが完了していることや、前回の補助事業による省力化効果、賃上げ状況などが確認されます。

補助対象経費・対象製品

補助対象経費は、大きく「製品本体価格」と「導入に要する費用」に分かれます。対象となるのは、カタログに登録された省力化製品を導入するための経費です。

| 経費区分 | 内容 | 注意点 |

|---|---|---|

| 製品本体価格 | 補助事業のために使用される機械装置、工具・器具、専用ソフトウェア、情報システム等の購入経費 | 中古品、交付決定前に購入した製品、公租公課などは対象外です。 |

| 導入経費 | 設置作業、運搬、動作確認、マスタ設定などの導入設定費用 | 省力化製品の導入と関係のないデータ作成費、委託・外注費、補助金申請代行費などは対象外です。 |

対象製品やカテゴリは随時追加されています。固定のカテゴリ数や登録製品数を書くとすぐに古くなるため、最新の対象製品は公式の製品カタログ検索ページで確認してください。2026年4月にも、設備点検用小型ドローン、工作機械用自動ワーク交換装置、AI外観検査用画像処理システムなどのカテゴリ追加が公表されています。

製造業ではマシニングセンタ、AI外観検査、無人搬送車、自動倉庫、パレタイズロボットなど、小売・飲食・宿泊業では券売機、セルフレジ、清掃ロボット、スチームコンベクションオーブンなどが検討対象になりやすい製品例です。ただし、製品名が似ていても、カタログ登録されていない製品や販売事業者から購入する場合は補助対象になりません。

補助率・補助上限額

カタログ注文型の補助率は、補助対象経費の1/2以下です。補助上限額は従業員数によって異なり、大幅な賃上げを行う場合は括弧内の金額まで引き上げられます。

| 従業員数 | 補助率 | 補助上限額 | 大幅な賃上げを行う場合 |

|---|---|---|---|

| 5人以下 | 1/2以下 | 500万円 | 750万円 |

| 6〜20人以下 | 1/2以下 | 750万円 | 1,000万円 |

| 21人以上 | 1/2以下 | 1,000万円 | 1,500万円 |

たとえば、従業員18名の企業が1,500万円の省力化製品を導入する場合、補助率1/2で計算すると補助額は750万円です。改定後の従業員6〜20人以下の通常上限は750万円であるため、賃上げ特例がなくても750万円まで申請可能です。大幅な賃上げを行う場合は上限が1,000万円になりますが、補助率1/2で計算される補助額が750万円であれば、実際の補助額は750万円が目安です。

つまり、賃上げ特例は「必ず補助額が増える」制度ではなく、補助対象経費が大きく、通常上限に当たる場合に効果が出ます。投資額、従業員数、賃上げ計画をセットで確認しましょう。

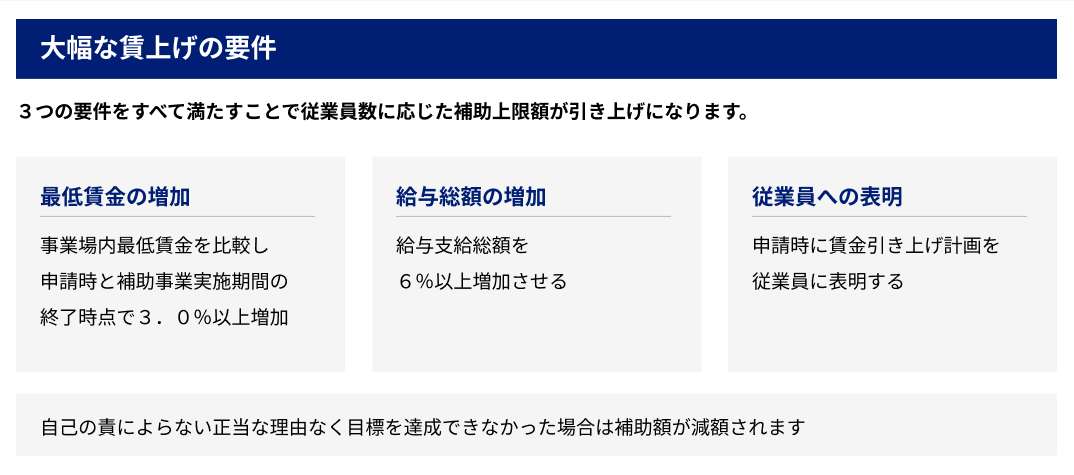

大幅な賃上げによる上限引き上げ

大幅な賃上げによる補助上限額引き上げを受ける場合、2026年3月19日以降は、事業場内最低賃金について「3.0%以上増加」が基準になります。

- 事業場内最低賃金を、申請時と補助事業実施期間終了時点で比較して3.0%以上増加させる

- 給与支給総額を6%以上増加させる

- 申請時に賃金引き上げ計画を従業員に表明する

自己の責によらない正当な理由なく賃上げ目標を達成できなかった場合、補助額が減額される可能性があります。上限引き上げを狙う場合は、申請時点で「実行できる賃上げ計画」になっているかを必ず確認してください。

2回目以降の申請ルール

2026年3月19日の制度改定後、カタログ注文型では一定条件を満たす場合に2回目以降の交付申請が可能になりました。対象者は、それ以前の申請において補助金の支払いが完了した事業者です。

| 確認項目 | 2回目以降の主な要件・注意点 |

|---|---|

| 前回補助金の支払い | 2回目以降の申請は、前回申請の補助金が交付された後に可能です。 |

| 省力化効果 | 前回の補助事業によって省力化効果が得られていることを報告します。 |

| 最低賃金の上昇 | 前回の交付申請時と比較して事業場内最低賃金を3.5%以上上昇させる必要があります。2年以上経過している場合は7.0%以上、3年以上経過している場合は10.5%以上です。 |

| 累計補助上限額 | 各申請時点の補助上限額を2倍にした額を1事業者あたりの累計補助上限額とし、前回までの累計交付額を差し引いた額が上限になります。 |

| 同時申請 | 複数の交付申請を同時に行うことはできません。 |

| 製品種類 | 1度の交付申請で申請できる製品は1種類のみです。 |

たとえば、従業員10人で賃上げ特例なしの場合、各申請時点の補助上限額は750万円、累計補助上限額は1,500万円です。ただし、1回の申請ではその申請時点の補助上限額を超える金額は申請できません。過去にカタログ注文型を使った企業は、前回の交付額だけでなく、前回からの賃上げ状況と効果報告の内容を確認する必要があります。

申請の流れ|販売事業者からの招待が起点

カタログ注文型の申請は、販売事業者との共同申請です。中小企業だけで申請フォームに入って完結するのではなく、販売事業者からの招待を受けて専用フォームから申請を進めます。

- GビズIDプライムアカウントを取得する

- 公式の製品カタログから対象製品を選定する

- 対象製品を取り扱う販売事業者を選定する

- 販売事業者と共同で事業計画を策定し、共同申請を行う

- 採択・交付決定後に補助事業を実施する

- 製品導入後、実績報告を提出する

- 補助額確定後に支払い請求を行い、補助金の交付を受ける

- 補助事業完了後3年間、事業実施効果報告を行う

申請受付は2027年3月末頃まで随時受付とされています。交付決定後の補助事業実施期間は、交付決定日から原則12か月以内です。審査や不備対応の期間は申請内容によって変わるため、GビズID取得、販売事業者との打ち合わせ、必要書類の準備は早めに進めておくことをおすすめします。

提出書類のチェックリスト

カタログ注文型は、販売事業者のサポートを受けながら申請できる点が特徴ですが、提出書類が少ないわけではありません。不足や記載不備があると審査で差し戻しとなるため、早めに確認しておきましょう。

| 区分 | 主な書類 |

|---|---|

| 全事業者共通 | 従業員名簿、貸借対照表、損益計算書など |

| 法人 | 履歴事項全部証明書、法人税の納税証明書、役員名簿、株主・出資者名簿など |

| 個人事業主 | 確定申告書の控え、所得税の納税証明書など |

| 人手不足確認 | 時間外労働時間、従業員減少の確認用書類、求人募集したことを証明する書類など |

| 大幅な賃上げ対象者 | 最低賃金者の賃金台帳など |

| 省力化計画 | 省力化効果判定シートなど。販売事業者が添付する書類もあります。 |

| リース利用時 | リース料軽減計算書、リース取引に係る宣誓書など |

申請する事業者の形態、選択する人手不足の確認方法、賃上げ特例の適用有無、リース利用の有無によって必要書類は変わります。公式の応募・交付申請の手引きと提出書類チェックシートで、最新の様式を確認してください。

採択後も注意|実績報告・効果報告・実地検査

カタログ注文型は、採択・交付決定を受ければ終わりではありません。製品導入後には実績報告を提出し、補助額の確定後に支払い請求を行います。交付決定を受けた補助額の全額が必ず支払われるわけではない点にも注意が必要です。

- 実績報告では、支払いに係る証憑、導入実績に係る証憑、事業計画の達成状況などを提出します。

- 実績報告時には、報告用写真撮影アプリを利用できる場合があります。

- 補助事業完了後、事務局が定める日付を起算日として以降3年間が効果報告期間となります。

- 効果報告では、省力化製品の稼働状況、事業計画の達成状況、省力化の効果、賃上げの実績などを報告します。

- 省力化製品が事業所に導入されていることについて、実地検査が行われます。

導入後に製品を十分に稼働できていない、計画した省力化効果を説明できない、証憑を保管していないといった状態はリスクになります。申請時点から、実績報告と3年間の効果報告まで見据えた体制を作っておくことが重要です。

採択率を高める事業計画のポイント

カタログ注文型では、製品がカタログに載っているだけでは十分ではありません。自社の人手不足と導入製品の省力化効果がつながっていることを、具体的に説明する必要があります。

- 現在どの業務で人手不足が発生しているかを数値で示す

- 導入製品が、どの作業をどのように置き換えるのかを明確にする

- 削減できる時間、人数、残業時間、ミス、待ち時間などを具体化する

- 省力化で生まれた時間・人員を、受注拡大、品質改善、新製品開発、賃上げなどにどうつなげるかを書く

- 導入後の運用体制、保守、教育、効果測定の方法を整理する

たとえば製造業でAI外観検査システムを導入する場合、「検査を自動化する」だけでは説明が弱くなります。現状の検査人員、検査時間、不良流出リスク、再検査工数を示したうえで、導入後に何時間削減でき、その分を品質改善や生産能力の向上にどう使うのかまで整理すると、制度目的とのつながりが明確になります。

プランベースの申請支援

株式会社プランベースは、認定支援機関として中小企業の補助金申請を専門に支援しています。省エネ・省力化投資に強く、中堅中小製造業を中心に、補助金の選定、事業計画の作成、申請、採択後の報告まで伴走しています。

これまでに1,500社以上・累計200億円超の採択支援実績があり、製造業、建設業、運輸業、情報通信業など幅広い業種の企業様をサポートしてきました。IPO準備中の成長企業として、制度理解だけでなく、投資回収、事業成長、採択後の運用まで見据えた支援を行います。

- カタログ注文型と一般型のどちらが適しているかを診断

- 対象製品・販売事業者の確認

- 人手不足の根拠整理と省力化効果の言語化

- 賃上げ特例・2回目以降申請の可否確認

- 申請後の実績報告・効果報告に向けた準備

省力化投資補助金〈カタログ注文型〉の活用を検討している方は、まずは初回無料相談をご利用ください。貴社の課題、導入したい設備、スケジュールを確認したうえで、最適な進め方をご提案します。

よくある質問

中小企業省力化投資補助金〈カタログ注文型〉の申請はいつまでですか?

2026年3月19日の制度改定により、申請受付期間は2027年3月末頃までに延長されています。カタログ注文型は随時受付ですが、予算状況やシステムメンテナンスにより運用が変わる可能性があるため、公式サイトの最新情報を確認してください。

補助上限額はいくらですか?

2026年3月19日以降の補助上限額は、従業員5人以下が500万円、6〜20人以下が750万円、21人以上が1,000万円です。大幅な賃上げを行う場合は、それぞれ750万円、1,000万円、1,500万円に引き上げられます。

2回目以降の申請はできますか?

一定条件を満たせば可能です。前回申請の補助金支払いが完了していること、前回の補助事業で省力化効果が得られていること、前回申請時と比較して事業場内最低賃金が一定以上上昇していることなどが確認されます。

カタログ注文型と一般型はどちらを選ぶべきですか?

カタログに自社課題に合う製品があり、比較的早く省力化設備を導入したい場合はカタログ注文型が候補になります。自社専用の設備やシステム構築など、オーダーメイド性の高い投資を行う場合は一般型を検討します。

販売事業者を通さずに申請できますか?

できません。カタログ注文型は販売事業者との共同申請です。対象製品を選定した後、販売事業者に連絡し、販売事業者からの招待を受けて専用フォームから申請します。