【2024年】圧縮記帳を活用できる補助金は?

目次

圧縮記帳は、本来なら課税所得となる利益を将来に繰り延べる制度です。補助金のなかには、受給した金額を圧縮記帳できるものがあります。この措置は、補助金の効果を薄めさせないためのものです。本記事では、補助金を圧縮記帳する特徴やメリット、デメリットなどを解説します。補助金を圧縮記帳する際に役立ててください。

圧縮記帳とは

圧縮記帳とは、本来であれば課税所得となる利益を将来に繰り延べる制度です。

租税特別措置法と法人税法により規定されています。

補助金を受給した年に、圧縮記帳を利用するケースが少なくありません。何故なら、補助金を受給した年は課税所得が急激に増えてしまうため、税負担の削減を目的として圧縮記帳が活用されるからです。税額が急激に増えれば、折角手元に現金を得ることが出来たにもかかわらず、補助金を給付した効果が大幅に減少します。

補助金の効果を薄れさせないために、一部の補助金では圧縮記帳の活用が認められているのです。

▼こちらの記事も参考にしてください

圧縮記帳を適用できる補助金の種類とは

補助金とは、事業者をサポートするために資金の一部を給付する制度です。

ここでは、圧縮記帳ができる主な補助金を紹介します。

1.ものづくり補助金

ものづくり補助金は、国の予算を使って経済産業省と中小企業庁が、中小企業や小規模事業者向けに給付する補助金です。中小企業などが、社会情勢の変化や国際的な経済に対応できるように、経済基盤がしっかりした企業へと成長するための補助金でもあります。

対象となる経費は、機械装置などの購入費や技術を導入するための費用、専門家への報酬などです。支給上限は従業員数によって異なり、500万円~3,000万円(補助率は2/3)となります。

▼最新情報はこちら

2.既存建築物省エネ化推進事業

既存建築物省エネ化推進事業は、国の予算で国土交通省が民間の省エネ化推進事業の1部を支援する補助金です。民間の事業者が所有する建築物の省エネ化を進めたり、バリアフリー改修工事などを行ったりする取り組みが対象とされています。

住居用の建物は対象外であり、補助金の支給限度額は5,000万円です。設備改修関連に関しては2,500万円が上限となります。なお、補助率は事業全体の1/3以内です。

3.小規模事業者持続化補助金

小規模事業者持続化補助金は、経済産業省や中小企業庁が小規模事業者を対象に給付する補助金です。小規模事業者が、持続的に経営を成り立たせるために支援します。まずは、持続可能な経営計画を立案させることから始まり、その計画に基づいて、小規模事業者の販路開拓の取り組みや業務の効率化の取り組みを支援します。

一般型の支給上限額は50万円であり、補助率は対象経費の2/3以内です。小規模事業者持続化補助金には特別枠もあり、創業や起業、スタートアップ企業を対象とした補助金もあります。こちらは、助成金であり200万円が上限です。

▼こちらの記事も参考にしてください

圧縮記帳には適用要件がある

補助金の全てが、圧縮記帳の対象となるわけではありません。

圧縮記帳には適用要件があり、要件を満たしていなければ圧縮記帳の対象外となります。

法人税法でも定められている圧縮記帳の要件は次のようになります。

圧縮記帳の適用要件

・国または地方公共団体から受ける補助金や給付金の交付であること。

・上記に準ずる政令の定める国庫補助金などの交付であること。

・国庫補助金等が交付された事業年度に固定資産の取得や改良に充てる。

・交付された事業年度の末日までに国への返還不要が確定している。

・国庫補助金等を受け取った法人が清算中でないこと。

・法人税計算の基礎となる会計処理上も圧縮記帳を行っていること。

・法人税の確定申告に圧縮記帳に関する明細書を添付していること。

圧縮記帳の方法は2種類

圧縮記帳の方法は主に2種類であり、直接減額方式と積立金方式です。ここでは、それぞれについて解説します。

計算方式1:直接減額方式

直接減額方式は、受給した補助金を損金計上することで、補助金の対象となる固定資産の取得価額を直接減額する方法です。損金計上とは、会計上費用として計上することになります。補助金を受給した年度以降の事業年度では、減額した取得価額をもとに減価償却することになるため、積立金方式と比較すると簡便な方法です。

【仕訳の例】

補助金100を受けて機械装置200を購入した場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 預金 | 100 | 国庫補助金収入 | 100 | 補助金取得 |

| 機械装置 | 200 | 預金 | 200 | 補助金取得 |

| 機械圧縮損 | 100 | 機械装置 | 100 | 圧縮損の計上 |

| 減価償却費 | 20 | 機械装置 | 20 | 償却費の計上 |

計算方式2:積立金方式

積立金方式は、受給した補助金分を剰余金の処分に変え、圧縮積立金として純資産に計上します。以後は、減価償却期間にわたって少しずつ圧縮積立金を取り崩し、益金に計上して行く方法です。益金とは税法上の収益をさします。益金の額と減価償却による損金の額を相殺する仕組みです。税法上で、積立金方式が適用できないケースもあるため注意しましょう。

【仕訳の例】

国庫補助金の交付と機械装置の取得については、直接減額方式と同様です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 繰越利益剰余金 | 100 | 圧縮積立金 | 100 | 積立金の計上 |

| 減価償却費 | 40 | 機械装置 | 40 | 償却費の計上 |

| 圧縮積立金 | 20 | 圧縮記帳積立金取崩益 | 20 | 積立金取り崩し |

※機械装置は取得価額を基に減価償却します。200÷5年

※この場合の圧縮限度額は20です。減価償却費として20(=40-20)は損金として認められません。そこで圧縮積立金からこの差額分20を取り崩します。

結局、損金(減価償却費)40に対し、益金(圧縮記帳積立金取崩益20)を計上することになるので、直接減額方式での損金(減価償却費)20と同じ効果となります。

補助金に圧縮記帳を適用するメリットとデメリット

メリット

圧縮記帳のメリットは、補助金や保険金などの圧縮記帳対象となる給付があった年度に、課税所得を減額できる点です。

一時的ですが、大きな節税効果を得られます。

「補助金を受給しても、多くの税金が課税されてしまう、、、」など投資意欲の低下を防げることも大きなメリットです。

デメリット

多くの圧縮記帳資産を保有すれば、資産管理が煩雑になり作業が増える傾向となります。

圧縮記帳が認められない償却資産税の算出では、本来の取得価額での管理が必要です。

結果として、1つの減価償却資産で2つの資産管理が不可欠となり、工数が増えることになります。

圧縮記帳している固定資産を途中で売却すれば、取得価額が減額されているため売却益が増大し、課税所得が増えることもデメリットです。

圧縮記帳に対応するケースと限度額を解説

圧縮記帳は、対応できるケースと限度額を事前に確かめることが大事です。ここでは、主な対応ケースと限度額を解説します。

ケース1:国庫補助金

国庫補助金の場合の圧縮限度額は、固定資産の取得などにあてた国庫補助金の額です。法人税法第42条に定められています。

ケース2:工事負担金

工事負担金を圧縮記帳できるケースは、電気やガス、鉄道などの事業者が補助金を受給した場合です。圧縮限度額は、法人税法第45条により「固定資産の取得価額から提供を受けた金銭の価額を控除した金額」と定められています。

ケース3:保険差益

保険差益で圧縮記帳できるケースは、災害などによって保険金収入を得た場合であり、滅失資産に代わり代替資産を取得した場合です。圧縮限度額は次の計算式で算出します。

〇圧縮限度額=保険差益金の額×{代替資産の取得などに充てた保険金などの額÷(保険金などの額 -滅失経費の額)}

〇保険差益金の額=(保険金-滅失経費)-被害部分の固定資産帳簿価額

ケース4:交換差益

交換差益も圧縮記帳が可能です。交換差益は、固定資産を交換した際に報じる利益をさします。交換により差額の発生状況は異なるため、圧縮限度額は下記の計算式で算出しなければなりません。

圧縮限度額=取得資産の価額-(譲渡資産の譲渡直前の帳簿価額+譲渡経費の額)

ケース5:非出資組合の賦課金

非出資組合の賦課金が圧縮記帳できることは、法人税法第46条に定められています。圧縮限度額は工事負担金に準じます。

ケース6:特定資産の買換

一定の資産を譲渡し、一定の置換資産を取得した場合も圧縮記帳が可能です。圧縮限度額は下記の計算式で算出します。

圧縮限度額=圧縮基礎取得価額×差益割合×80%

※圧縮基礎取得価額は次のいずれかの少ない金額です。

・買換資産の取得価額

・譲渡資産の譲渡対価の額

補助金を受け取ると税金が課税される?

補助金を受け取ると該当する年度の課税所得も増え、結果として税金が増えるため圧縮記帳します。

ここでは、補助金についての法の解釈を解説します。

法人税法の解釈

補助金は、補助金自体に法人税が課税される訳ではなく、益金に算入することが原則です。法人税法22条に「原則として資本取引以外のものにかかる収益はすべて益金の額に算入する」と定められています。補助金は資本取引ではないため、益金に算入しなければなりません。しかし、納税額が増えることで補助金の効果が薄れるため、圧縮記帳を設けています。

消費税法の解釈

消費税は原則として、非課税項目以外のものは、仕入税額控除の対象となります。しかし、固定資産の購入に補助金を当てた場合は、補助金部分を仕入税額控除の対象から外さなければなりません。これは、消費税額控除の対象が課税売上に対応するもののみであるからです。補助金は対価性がないため、消費税額控除から除外しなければなりません。

補助金に圧縮記帳を適用する場合の注意点

補助金を圧縮記帳する際には、注意しなければならない点があります。

ここでは、2つの注意点を解説します。

あくまでも税金の繰り延べ

圧縮記帳は、あくまでも納税の繰り延べであり、圧縮記帳した年度は税額を減らせます。次年度以降は減価償却費が少なくなるため、利益が増えることを念頭においておく必要があります。減価償却費が減ると利益が増え、納税額も増える仕組みです。

固定資産の取得年度と補助金の受給年度が異なる場合

補助金は、固定資産の購入後に交付される仕組みです。稀にですが、固定資産取得年度と補助金を受給した年度が異なるケースも生じます。この場合は、補助金を受給した年度に圧縮記帳できるため、適用漏れがないように注意しましょう。

まとめ

補助金を受給した場合は、その年の利益が増えるため、法人税額が増えます。

補助金を受給しても税額が増えるなら、と利用を控える企業も少なくありません。

そこで、特別措置として、圧縮記帳ができる補助金が設定されました。

圧縮記帳は、課税所得となる利益を将来に繰り延べる制度です。

圧縮限度額はあるものの、利用すれば補助金を受給した年度であっても納税額を抑えられます。

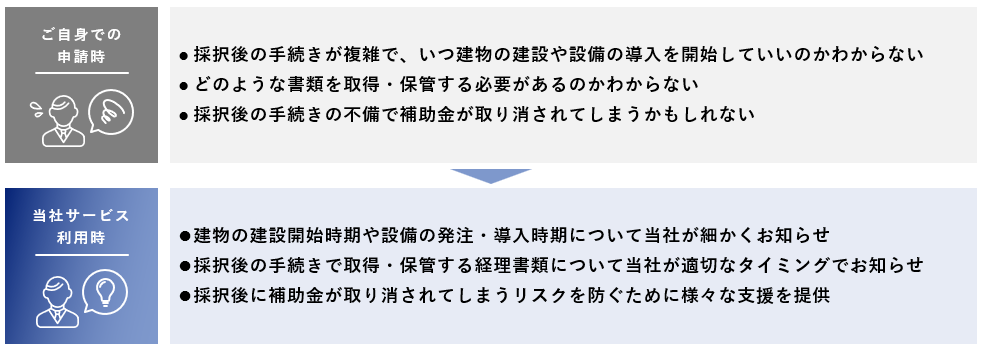

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。