補助金とは、国や自治体が設けているもので、事業者の取り組みをサポートするために資金の一部を給付する制度です。補助金を受け取った際に、課税されるのかどうか気になっている人も多いでしょう。この記事では、補助金は課税対象なのか、補助金を受け取る際に気を付けたいポイントなどを解説します。ぜひ、参考にしてください。

補助金とは

補助金とは、事業者の取り組みをサポートするための制度です。国や自治体などに申請をして、採択を受けることで事業に取り組む際の費用の一部を、補助してもらうことができます。銀行などの金融機関からの融資とは異なり、補助金は返済する必要がありません。そのため、費用負担を軽減しながら新たな事業などに取り組むことができます。

ただし、補助金は申請したからといって必ず利用できるわけではありません。補助金制度には審査があるため、審査を受けて採択されなければ補助金は支給されないため注意しましょう。補助金にはいくつかの種類があります。以下では、補助金の例を紹介するため参考にしてください。

ものづくり補助金

ものづくり補助金とは、ものづくりやサービスの新事業を創出する事業者を対象とした補助金です。革新的な設備投資や業務の効率化、サービス改善などに利用できます。たとえばPOSレジの導入や新しい製造機械の導入などが挙げられるでしょう。

補助金の例2:IT導入補助金

IT導入補助金とは、ITツールを導入して業務効率化や働き方改革、データ活用などを目指す事業者を対象にした補助金です。社内DX化のための会計ソフトの導入、勤怠管理ツールの導入などに利用できます。IT導入補助金には低感染リスク型ビジネス枠があり、それぞれ申請要件や補助内容が異なるため確認しておきましょう。

小規模事業者持続化補助金

小規模事業者持続化補助金とは、販路開拓の取り組みを行う小規模事業者を対象とした補助金です。販路開拓とは具体的には、チラシ作成やホームページの作成などが挙げられます。IT導入補助金と同様に、一般枠と低感染リスク型ビジネス枠に分けられており、申請要件や補助内容が異なるため注意しましょう。

事業再構築補助金(通常枠)

事業再構築補助金(通常枠)とは、新しい分野にチャレンジする事業者を対象とした補助金です。これまでの事業とは異なる業種にチャレンジしたい、といった場合の資金投資などに活用できます。事業再構築補助金は、通常枠だけでなく緊急事態宣言特別枠や妻帯賃金枠などがあり、それぞれに申請要件や補助内容が異なるため、事前に確認しておきましょう。

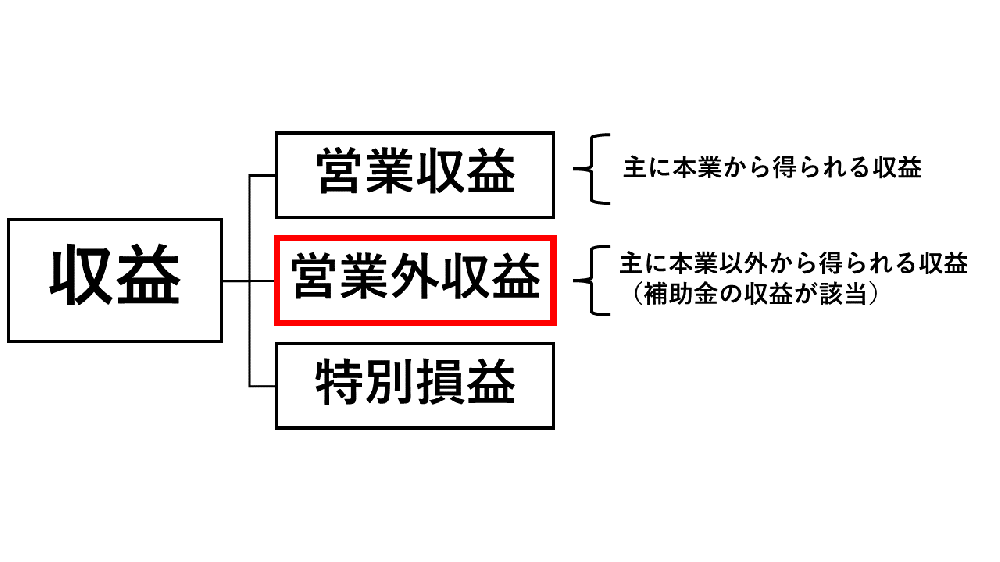

補助金は原則的に課税対象

すべての補助金が課税対象というわけではありませんが、補助金は原則として課税対象となります。補助金は売上ではないため、税金はかからないと考えている人もいるかもしれませんが、補助金は会計上では収益という扱いです。

そのため、基本的に法人税と所得税は課税されます。ただし、消費税は課税されません。補助金の受給は消費税込みの取引としては扱われないからです。そのため、消費税の対象とはなりません。

税金の種類1:法人税・所得税

補助金は会計においては収益として扱われます。

売上ではなく営業外収益という項目になり、法人税と所得税の対象です。

収益から経費などを差し引いた金額が、法人税と所得税の課税対象となります。

税金の種類2:消費税

消費税はものやサービスを授受した際に発生する税金です。

補助金の受給では、ものやサービスを授受したわけではないため、原則として消費税の課税対象とはなりません。

なぜ補助金を受け取ると税金がかかるのか

なぜ補助金に税金がかかるかというと、補助金は支払ったコストを補填するという意味合いがあるからです。何らかの事業を行うためのコストを支払えば、その費用は経費となります。補填された経費を会計上消すことはできないため、補助金に課税することにより、補助金で賄ったコストを経費から除外するという考え方です。

資金繰りを改善する目的で補助金を利用する場合は、補助金が売上の代わりという意味合いになります。売上同様に計上しなければいけないため、課税対象となります。

課税される補助金の特徴を解説

補助金によって課税対象となるものとならないものがあります。

ここでは、課税対象となる補助金の特徴を解説します。

一時所得に分類される補助金

まずは、一時所得に分類される補助金です。

|

・給与所得者向けの持続化給付金

・地域振興券

・すまい給付金

・GO Toキャンペーン事業の給付金など

|

これらは一時所得に分類されるため、課税対象となります。

事業所得に分類される補助金

事業に関して支給されるものは、事業所得に分類され課税対象となります。事業所得に分類される補助金は以下のとおりです。

|

・事業所得者向けの持続化給付金

・農林業業者への経営継続補助金

・家賃支給給付金

・文化芸術・スポーツ活動の継続支援

・小学校休業等対応支援金など

|

雑所得に分類される補助金

一時所得、事業所得どちらにも該当しないものは、雑所得に分類され課税対象となります。雑所得に分類される補助金は以下のとおりです。

一般的な給与所得者の場合、給与所得以外の所得が20万円以下であれば確定申告の必要はありません。

課税されない補助金の例を確認

補助金のなかには課税対象とならないものもあります。基本的には休業手当を受けられない人、被災後の生活再建を目指す人をサポートする補助金は課税されません。課税されない補助金は以下のとおりです。

|

・新型コロナ感染症対応休業支援金

・新型コロナウイルス感染症対応休業給付金など

|

これらの補助金は、支給の根拠となる法律が非課税の根拠となります。

補助金を受け取った際の仕訳のやり方を解説

補助金を受け取った際には、仕訳をする必要があります。

ここでは、補助金を受け取った場合の仕訳のやり方を詳しく解説します。

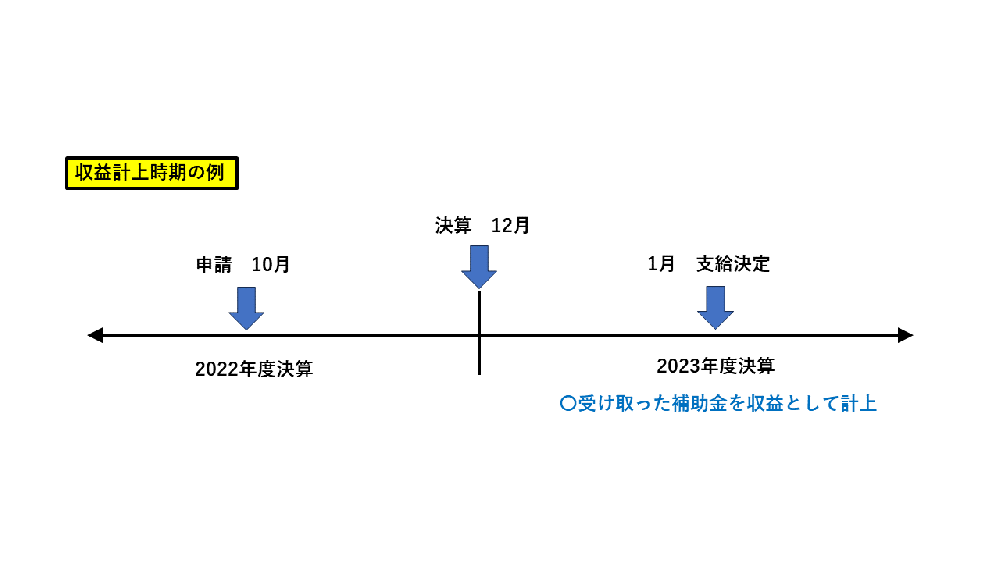

基本となる収益計上時期

補助金を計上する際には、補助金の支給が決まった日が属している年度の収益として計上します。つまり、2022年10月に申請して、2023年1月に支給が決定した場合には、2023年度の収益として計上するということです。計上するのは支給が決まった日であり、申請したタイミングではないことを覚えておきましょう。

例外となる収益計上時期

基本的には、補助金の支給が決まった日が属している年度に計上しますが、例外もあります。補助金のなかには、先に経費を自社で支払って申請事業を行い、事業の実績を報告して問題がなければ補助金が支払われるものも多くあります。

この場合には、一連の手続きが完了してから支給される金額が決定されるという流れです。補助金の支給が決まっていたとしても支給額は確定していないため、収益の計上時期が変わる可能性もあります。

補助金を受け取る際の注意点を解説

補助金を受け取る際には、注意したいポイントがあります。

ここでは、補助金を受け取る際の注意点を3つ解説します。

決算期をまたぐ場合の仕訳に気を付ける

補助金は申請した直後に受け取れるものばかりではありません。申請してから支給の決定までに時間がかかり、タイムラグが生じるケースも多くあります。申請と支給の決定が決算期をまたぐ可能性もあるでしょう。決算期をまたぐ場合には、仕訳に注意する必要があります。決算期をまたぐ場合には、以下のように仕訳をします。

補助金の支給が決まって実際に入金された場合には、次のような仕訳をきります。

圧縮記帳にはメリットだけでなく、デメリットもある

圧縮記帳とは、補助金などを受け取って一定の資産を取得したときに損金計上をし、課税所得を抑えるための処理です。圧縮損を計上することで、課税所得を翌年度以降に繰り延べられるため、課税負担が増えて資金繰りが悪化するということを防げます。

ただし、圧縮記帳は納税義務をなくせるわけではありません。あくまでも、適用した年に支払うはずだった税金を翌年以降に繰り延べるだけのため、翌年以降の税負担は大きくなってしまいます。メリットとデメリットを比較したうえで、圧縮記帳を適用するかどうか慎重に検討しましょう。

記帳漏れ・誤りには十分留意する

補助金の記帳漏れや誤りには十分に注意しましょう。補助金も、通常の会計処理と同様に計上漏れになった場合はペナルティがあります。たとえば、提出された申告書の納税額が本来よりも少ない場合には、過少申告加算税というペナルティが課されます。本来収めるべきだった税金とともに、新たに収めることになった税金の10%相当額を納めなければいけません。

また、期限を過ぎてしまうと延滞金も発生します。記帳漏れや誤りによって、本来納めるはずだった税金よりも多く支払わなければいけなくなり、金銭的な負担が重くなってしまうため注意しましょう。

まとめ

補助金は原則として課税対象です。

法人税と所得税が課されますが、消費税は発生しません。

ただし、補助金によっては課税されないものもあります。

利用したい補助金が課税対象かどうか、しっかりと確認しておくとよいでしょう。

また、補助金を受け取った場合には仕訳も必要です。

記帳漏れ・誤りがあるとペナルティを受けてしまうため、注意しましょう。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「ものづくり補助金で約8割」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。

お問い合わせはこちら

この記事の執筆者

村上 貴弘

東京大学経済学部卒。

中小企業診断士、行政書士。

2019年株式会社プランベース創業。

2021年meditips行政書士事務所開業。

製造業、建設業、運輸業、ソフトウェア業など幅広い業種の補助金申請支援実績が豊富。特に事業再構築補助金やものづくり補助金、成長投資補助金といった大規模な補助金の申請に強みを持つ。