補助金にはつなぎ融資が必要?その理由や相談先を解説

目次

つなぎ融資とは補助金が採択された後、実際に交付されるまでの間に受ける融資です。補助金を受け取るまでには時間がかかるため、つなぎ融資が必要なケースも珍しくありません。 この記事では、つなぎ融資の必要性や相談先を解説します。あわせて、補助金とつなぎ融資を利用する場合の注意点も解説するため、参考にしてください。

つなぎ融資とは?

つなぎ融資とは、補助金やローンなどのお金が支給されるまでの期間に、一時的に受ける融資を指します。

補助金は実際に補助対象事業を行った後に支払われる後払い形式のため、それまでの事業費用に充てることが可能です。

つなぎ融資が必要な理由は?

補助金は原則として後払いです。

補助金事業を実施して事業の報告をした後検査が実施され、問題がなかった場合に初めて補助金が交付される仕組みです。

補助金に採択された後、すぐに振り込まれるわけではありません。

後から補助金として事業に使用した金額の一部、もしくは全額が振り込まれますが、実際の事業に必要になる資金は別の方法で用意しなければいけません。資金がない場合には事業が実施できませんが、この問題を解消するために金融機関などから融資を受ける方法をつなぎ融資と呼びます。

補助金の申請から交付までの一般的な流れとは

補助金の申請から交付までどのような流れで行われるのでしょうか。

ここでは、申請から交付までの一般的な流れを解説します。

補助金を申請する

まずは補助金の申請をします。補助金制度ごとに要件が異なるため、しっかりと確認したうえで申請しましょう。添付書類や申請書類などを作成して、間違えがないかを入念にチェックすることが重要です。 また、補助金は電子申請に対応しているケースが多いです。郵送する手間がかからないため、電子申請を積極的に利用することをおすすめします。ただし電子申請にはGビズIDが必要になるため、電子申請を検討している場合には事前に登録しておく必要があります。

申請が採択される

補助金には公募期間があり、期間が終了すると申請内容の審査が行われます。そして審査を経て、採択される補助金が決定されます。すべての申請が採択されるわけではないため注意しましょう。申請する補助金によって異なりますが、結果は公式ホームページで公開される、もしくは郵送などによる通知が行われます。

補助事業を開始する

採択されたら補助事業をスタートさせます。急いで事業を始めなければいけないなど何らかの理由により採択前に事業を開始するケースもあるでしょう。しかし、採択前に発生した費用が補助金の対象外となる可能性があります。そのため、事業の開始時期には注意が必要です。採択の通知を受け取ったことを確認してから事業を開始したほうが安全です。

実施結果を報告する

補助事業が完了したら、実施結果をまとめて補助金事務局などに報告します。報告する際には、領収書などの添付書類が必要となるため、補助事業の規定などをよく確認して必要書類と報告書をまとめて提出しましょう。

補助金が交付される

実施報告に問題がないと判断された場合には、補助金が交付されます。つなぎ融資を受けていた場合には、交付された補助金を原資として期限までに返済をしましょう。これで、申請から交付までの一連の流れは完了です。

▼こちらの記事も参考にしてください

つなぎ融資に活用できる金融機関等

つなぎ融資に活用できる金融機関にはどのようなものがあるのでしょうか。

ここでは、4つの金融機関や手法について解説します。

メインバンク

まずは、メインバンクです。

すでに企業としてメインでやり取りしている銀行に相談してみましょう。

普段からやり取りしているメインバンクであれば、自社の状況を把握してくれているため相談しやすくなっています。

また、自社についてよく知っているためつなぎ融資を受けられる可能性も高くなります。

補助金申請前に相談してみるとよいでしょう。

日本政策金融公庫

政府系の金融機関で、主に中小企業や小規模事業者などの支援を行っています。

設備資金や運転資金などの融資にも柔軟に対応してくれるため、メインバンクでのつなぎ融資が難しい場合には相談してみるとよいでしょう。

比較的低金利で融資を受けやすい金融機関ですが、大型の資金調達には不向きだともいわれています。

※参考:日本政策金融公庫ホームページ

補助金申請金融機関

補助金申請金融機関とは、補助金の申請に関わっている機関です。

たとえば、金融機関や中小企業診断士、税理士などが挙げられます。

中小企業の支援に必要な知識や実務経験が一定レベルに達していると認定されている機関で、つなぎ融資の相談も可能です。

事業計画の策定などで金融機関が関わっている場合には、その金融機関に相談するとよいでしょう。

POファイナンス

POファイナンスとは、受発注などの書類を電子記録債権化して担保とすることで、金融機関からの融資を受ける手法です。

POファイナンスを利用すれば、補助金の交付決定情報を電子記録債権化できるため、担保として利用することができます。

メインバンクなどでのつなぎ融資が難しい場合には、POファイナンスを検討してみるとよいでしょう。

つなぎ融資を受ける際に知っておきたい注意点とは

つなぎ融資を受ける際には注意点もあります。

ここでは、つなぎ融資に関する5つの注意点について詳しく解説します。

赤字決算・支払いの滞納などがある場合は利用できる可能性が低い

赤字決算が続いている、支払いの滞納があるなど財政状態がよくないと判断された場合審査に悪影響を与えます。

返済能力があると判断されれば審査に通過できる可能性はありますが、財政状態によっては審査を通りにくくなるでしょう。

確約されていない状態でつなぎ融資を受けることは難しい

返済が見込める状態でないと融資の審査を通過できないケースがあります。

返済が見込めない状態では融資の審査に落ちてしまいやすいため注意が必要です。

客観的な返済計画を立てて、確実に返済できると示すことが重要になります。

審査に時間がかかる

つなぎ融資の審査には時間がかかります。

一般的には、2週間から1か月ほどかかるようです。

審査が長引けば、さらに時間がかかることも考えられるため、期間に余裕をもって申し込みを行うとよいでしょう。

資金使途や返済計画などを明確にする必要がある

つなぎ融資を受ける際には、必要な金額や資金の使徒、返済計画などを明確にすることが重要です。

事業に必要のない融資や現実的でない融資、無理のある返済計画だと審査に落ちやすくなります。

あらかじめ書類を準備しておく

つなぎ融資を受けるためには、決算書などの書類提出が必要になります。

そのため、つなぎ融資を検討している場合には、事前に金融機関の担当者などに必要書類を確認して揃えておくとよいでしょう。

つなぎ融資を受ける際に必要な書類とは

つなぎ融資を受ける際に必要な書類は、法人か個人事業主かによって異なります。

法人・個人事業主の必要な書類は、以下のとおりです。

| 法人 | 個人事業主 |

|---|---|

| ・本人確認書類 ・借入申込書 ・決算書2期分 ・企業概要書 ・事業計画書 ・登記簿謄本 ・資金繰り表 ・資金使途証明書類 ・納税証明書 ・印鑑証明 | ・本人確認書類 ・借入申込書 ・確定申告書2期分 ・企業概要書 ・事業計画書 ・資金繰り表 ・資金使途証明書類 ・納税証明書 ・印鑑証明 |

つなぎ融資以外の資金調達方法とは

つなぎ融資を受ける以外にも、資金を調達する方法はあります。

以下では、3つの資金調達方法を解説します。

方法1:自己資金

これまでの利益や貯蓄などの自己資金を元手として、事業資金を確保する方法です。

自己資金が十分にある場合は、その資金を事業に充てればよいため、つなぎ融資を受ける必要はありません。

方法2:家族などから借りる

家族や親せきから一時的にお金を借りて資金を調達する方法です。

しかし、約束どおりに返済できない場合にはトラブルに発展し、人間関係に影響が出る可能性があるため注意が必要です。

特に事業資金として大きな額を借りる場合は、慎重に判断しましょう。

また、たとえ家族であっても借入時の取り決めは必ず守ることが大切です。

そうすることで不要な誤解やトラブルを避けられます。

方法3:クラウドファンディング

クラウドファンディングとは、インターネット上で不特定多数から小口の資金を募る手法です。

原則として返済の必要はありませんが、一般的には何らかの返礼品を設定して資金提供者に対価を提示するケースが多く見られます。

ただし、クラウドファンディングは必ずしも目標金額を達成できるとは限りません。

社会的意義のある取り組みや新規性の高い商品・プロジェクトでない場合、事業資金を全額調達するのは難しいのが現実です。

そのため、クラウドファンディングはあくまで補助的な資金調達手段として位置づけておくことが望まれます。

まとめ

つなぎ融資とは、補助金が採択されてから実際に支給されるまでの期間に、一時的に受ける融資のことです。

補助金は原則後払いとなっているため、事業資金を用意するためにつなぎ融資を検討しなければいけないケースもあります。

つなぎ融資に活用できる金融機関は複数あるため、自社に合った金融機関を選びましょう。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「省力化投資補助金で8割以上」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

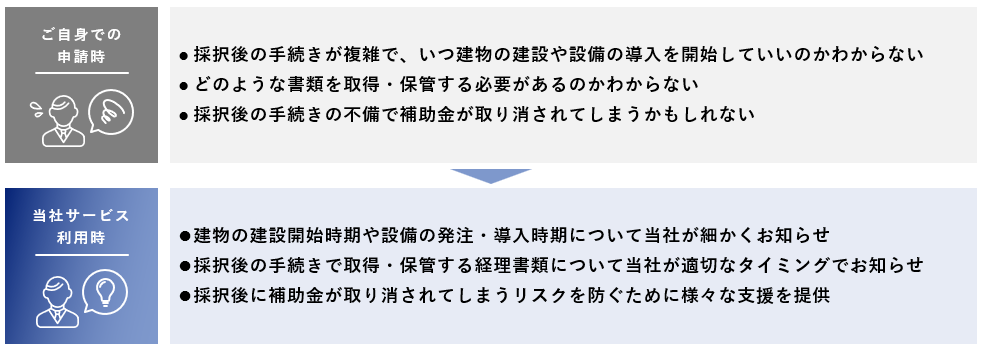

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。