事業再構築補助金は、最大5億円の補助が受けられる中小企業向けの補助金です。事業再構築補助金は中小企業が新規事業を開始したり、コロナ対策と事業の拡大を両立する上で非常に強力な補助が得られる制度ですが、「事業再構築補助金の申請は難しい」「事業再構築補助金は制度が複雑」という声も多く聞こえます。

この記事では事業再構築補助金とは何か、その目的や補助対象金額、補助対象となる会社や個人事業主の要件、事業再構築補助金に申請するための方法を詳しく画像付きで説明します。

事業再構築補助金は終了、新たに『新事業進出補助金』が開始!

事業再構築補助金は、2025年の3月の第13回公募をもって公募が終了しました。

その後継制度として、 2025年4月より「新事業進出補助金」 が新たにスタートしました。

新事業進出補助金とは

新事業進出補助金は、企業の成長促進・生産性向上・賃上げの実現を後押しするため、中小企業が新事業に挑戦し、新しい市場への進出するための支援制度です。

例えば、

・これまで扱っていなかった製品分野への進出

・新たな顧客層・業界への展開

などの取り組みに対し、設備投資や販路開拓の費用を補助します。

新事業進出補助金と事業再構築補助金の違い

新事業進出補助金は、事業再構築補助金の後継として始まった補助金ですが、両者には様々な違いがあります。

以下に、簡単に違いをまとめました。

| |

新事業進出補助金 |

事業再構築補助金・成長分野進出枠(通常類型) |

| 補助対象者 |

企業の成長・拡大に向けた新規事業への挑戦を行う中小企業等 |

ポストコロナに対応した、成長分野への大胆な事業再構築にこれから取り組んだり、国内市場縮小等の構造的な課題に直面している業種・業態の中小企業・中堅企業等 |

| 補助上限額 |

9,000万円 |

7,000万円 |

| 補助率 |

1/2 |

中小企業等:1/2(2/3)

中堅企業等:1/3(1/2) |

| 基本要件 |

(1)新事業進出要件

(2)付加価値額要件

(3)賃上げ要件

(4)事業場内最賃水準要件

(5)ワークライフバランス要件

(6)金融機関要件 |

(1)事業再構築要件

(2)金融機関要件

(3)付加価値額要件

(4)給与総額増加要件かつ市場拡大要件または市場縮小要件 |

| 補助事業期間 |

交付決定日から14ヶ月以内 |

交付決定日から12 か月以内 |

| 補助対象経費 |

機械装置・システム構築費、建物費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費、広告宣伝・販売促進費 |

建物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門 家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、 広告宣伝・販売促進費、研修費、廃業費 |

事業再構築補助金の採択者は新事業進出補助金を申請できる?

新事業進出補助金では、次のいずれかに該当する事業者は補助対象外となります。

・申請締切日を起点として過去16か月以内に、事業再構築補助金の補助金交付候補者として採択された事業者(採択辞退者を除く)

・申請締切日時点で、事業再構築補助金の交付決定を受けて補助事業を実施中の事業者

ただし、上記に該当しない場合は、事業再構築補助金に採択された実績があっても、新事業進出補助金の要件を満たすことで申請が可能です。

▼最新情報はこちら

事業再構築補助金とは

この章では、事業再構築補助金の目的、過去の予算金額、最新情報・スケジュールを解説します。

事業再構築補助金の概要

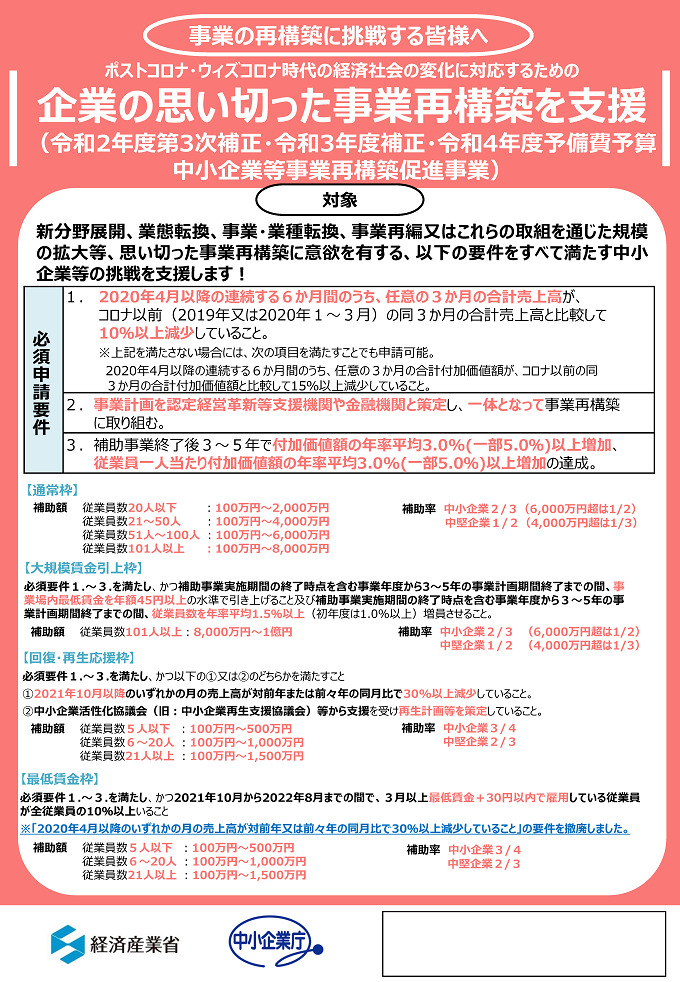

事業再構築補助金とは、新型コロナウイルスや原油価格・物価高騰等の経済環境の変化の影響に対応するために、思い切った事業再構築に意欲がある中小企業等の挑戦を支援し、日本経済の構造転換を促すことを目的とする補助金です。

また、以下に事業再構築補助金のリーフレットを添付しますので、気になる方はご覧ください。 (出典:経済産業省HP)

![]()

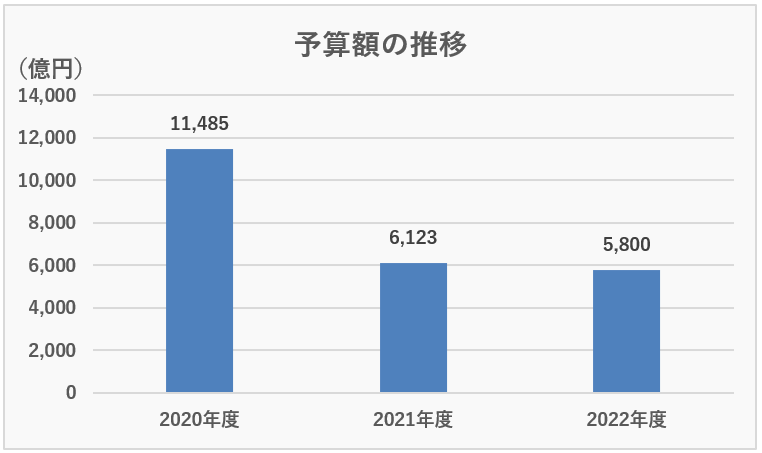

事業再構築補助金の予算

2020年・2021年度の補正予算、2022年度の補正予算案によると、事業再構築補助金に充てられる予算は以下の図の様に推移しています。

![]() 約6,000億円の予算が充てられている大型の補助金事業であることが分かります。ここからも、国が力を入れて中小企業の再構築を補助していこうとしていることが伺えます。

約6,000億円の予算が充てられている大型の補助金事業であることが分かります。ここからも、国が力を入れて中小企業の再構築を補助していこうとしていることが伺えます。

第9回公募のスケジュール

【第9回公募期間】

- 公募開始:2023年1月16日(月)

- 応募締切:2023年3月24日(金)18:00

- 採択結果発表:2023年6月15日

公募要領はこちらから確認できます。(事業再構築補助金第9回公募要領)

事業再構築補助金の対象

この章では、事業再構築補助金の対象企業に関して解説していきます。基本的には中小の事業者が対象となりますが、ご自身の会社が補助対象となり得るか確認していきましょう。

事業再構築補助金の対象となる事業者

事業再構築補助金の補助対象者は、「日本国内に本社を有する中小企業等及び中堅企業等」となっております。次の章から、具体的に対象となる企業の規模等を解説していきます。

事業再構築補助金の対象となる条件

対象となる条件は大まかに中堅企業等であることが必要です。中小企業者等の条件を満たしていても、大企業や中堅企業と関係がある会社や、課税所得額に応じて対象が異なるケースがあるので注意してください。では具体的にそれぞれに該当する要件を見ていきましょう。

【1】中小企業者等

中小企業者等に該当するのは、資本金(資本の額又は出資の総額)又は従業員数が下の表の数字以下である会社または個人です。

| 業種 |

資本金 |

従業員数 |

| 製造業、建設業、運輸業 |

3億円 |

300人 |

| 卸売業 |

1億円 |

100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) |

5,000万円 |

100人 |

| 小売業 |

5,000万円 |

50人 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) |

3億円 |

900人 |

| ソフトウェア業又は情報処理サービス業 |

3億円 |

300人 |

| 旅館業 |

5,000万円 |

200人 |

| その他の業種(上記以外) |

3億円 |

300人 |

【2】中小企業者ではないが、「中小企業者等」とみなされる法人

次に挙げる法人のうち、従業員数が300人以下である場合は、「中小企業者等」とみなされ事業再構築補助金の対象となります。

①企業組合

②協業組合

③事業協同、事業協同小組合、商工組合、協同組合連合会その他の特別の法律により設立された組合及びその連合会であって、政令で定めるもの

④法人税法別表第二に該当する法人(※一般財団法人と一般社団法人は、非営利型法人に該当しないものが対象)

⑤農業協同組合法に基づき設立された農業組合法人若しくは訪印税法以外の法律により交易法人等とみなされる法人 |

【3】中堅企業等

以下の2つの条件に当てはまる企業は、中堅企業等として申請することができます。

(1)会社もしくは個人または法人税法別表第二に該当する法人、農業協同組合法に基づき設立された農事組合法人、もしくは法人税法伊賀の法律により公益法人等とみなされる法人のうち、以下の3つの要件を満たす場合。

①前記【1】、【2】の条件に該当しないこと。

②資本金の額又は出資の総額が 10 億円未満の法人であること。

③資本金の額又は出資の総額が定められていない場合は、従業員数(常勤)が2,000 人以下であること。

(2)中小企業等経営強化法第2条第5項に規定するもののうち、以下の4つの要件のいずれかに該当するものであって、先述の【2】に該当しないもの

①生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会その直接又は間接の構成員の3分の2以上が、常時300人(卸売業を主たる事業とする事業者については、400人)以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。

②酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会(酒造組合、酒造組合連合会、酒造組合中央会の場合)その直接又は間接の構成員たる酒類製造業者の3分の2以上が、常時500人以下の従業員を使用する者であるものであって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。(酒販組合、酒販組合連合会、酒販組合中央会の場合)その直接又は間接の構成員たる酒類販売業者の3分の2以上が、常時300人(酒類卸売業者については、400人)以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。

③内航海運組合、内航海運組合連合会その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が常時500人以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。

④技術研究組合直接又は間接の構成員の3分の2以上が以下の事業者のいずれかであるもの。

・中小企業等経営強化法第2条第5項第 1 号~第 4 号に規定するもの

・企業組合、協同組合 |

事業再構築補助金の補助対象外となる場合

事業再構築補助金の補助対象外となるのは、以下の2つの場合です。

|

(1)法人格のない任意団体(申請時に法人となっていて、任意団体として確定申告をしている場合は申請可能)、収益事業を行っていない法人、運営費の大半を公的機関から得ている法人。 (2)大企業に関係のある会社。具体的には、以下の5つのいずれかに該当すると「みなし大企業」とされ、対象外となります(なお大企業とは、資本金10億円以上の企業のことを指します)。 ①発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している 中小企業者 ②発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者 ③大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者 ④発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している 中小企業者 ⑤①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者。

|

※ただし、上記①~⑤の条件で「大企業」となっている部分が先の「中堅企業」に該当する場合は、みなし中堅企業となり、中堅企業等で申請できます。 更に、次の条件に該当する事業者は中堅企業となり、中堅企業等で申請可能です。

|

応募申請時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

|

事業再構築補助金の補助対象経費

事業再構築補助金の補助対象となる経費は、原則、事前着手の承認を受けた場合は、令和3年12月20日以降に発生した経費についても補助対象となります。 ※なお、採択されたとしても応募時に計上した経費が全て補助対象として認められるわけではありません。採択後の交付決定の審査の際に、補助対象経費として適切でないと判断されたものに関しては、補助対象外となります。

補助対象となる経費は大きく、1建物費、2機械装置・システム構築費、3技術導入費、4専門家経費、5運搬費、6クラウドサービス費、7外注費、8知的財産権等関連経費、9広告宣伝・販売促進費、10研修費の10項目です。以下でそれぞれの項目について、具体例と共に詳しく解説していきます。

事業再構築補助金の補助対象となる経費

1. 建物費(建物の新築については必要性が認められた場合のみ) 以下の4つが対象経費です。

|

①専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費

②補助事業実施のために必要となる建物の撤去に要する経費

③補助事業実施のために必要となる賃貸物件等の原状回復に要する経費

④貸工場・貸店舗等に一時的に移転する際に要する経費(貸工場・貸店舗等の賃借料、貸工場・貸店舗等への移転費等)

|

ここで注意が必要なのは、②、③の経費のみの事業計画では補助対象にならないということです。具体的には、ただ単に保有している倉庫を撤去することや、オフィスの現状復旧だけのための経費は対象になりません。つまり、補助事業を実施し、事業を拡大する上で必要な改修や撤去、原状回復が対象となります。具体例としては、ホテルからレストランへの事業転換のために必要な飲食店の建設費用及び内装工事費などが挙げられます。以下は当社が支援した事例になります。

https://planbase.co.jp/cases/

2. 機械装置・システム構築費 以下の3つが対象経費となります。

|

①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費

②専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用に要する経費

③①又は②と一体で行う、改良・修繕、据付け又は運搬に要する経費

|

補助事業に必要な機械装置やシステムであれば幅広く対象となります。具体例としては、生分解性プラスチックの製造を新たに開始するための器機を購入するための費用や、卸売業から問屋デジタル化に向けたシステム構築費、などが挙げられます。

▼補助金を利用した成功事例はこちら

https://planbase.co.jp/cases/

4. 専門家経費

事業再構築のために依頼した専門家に支払われる経費です。 専門家の例と謝金単価(消費税抜き)が以下のように挙げられています。

| 1日5万円以下:大学教授、弁護士、弁理士、公認会計士、医師等 1日4万円以下:准教授、技術士、中小企業診断士、ITコーディネーター等 |

ただし、応募申請時の認定支援機関等に対する経費や事業計画の作成を支援した外部支援者に対する経費は対象外なので注意しましょう。

5. 運搬費

運搬料、宅配・運送料等に要する経費です。

※購入する機械装置の運搬料については、機械装置・システム費に含めます。

6. クラウドサービス費

サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。ただし、サーバー購入費・サーバー自体のレンタル費等は対象になりません。

サーバーの領域を借りる費用は、見積書、契約書等で確認できるものであって、補助事業実施期間中に要する経費のみとなります。

また、クラウドサービス利用に付帯する経費についても補助対象となります(例:ルータ使用料・プロバイダ契約料・通信料等)。ただし、あくまでも補助事業に必要な最低限の経費が対象です。 また、パソコン・タブレット端末・スマートフォンなどの本体の費用は補助対象外です。

7. 外注費

事業再構築のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費です。

8. 知的財産権等関連経費

新製品・サービスの開発成果の事業化で必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費です。

9. 広告宣伝・販売促進費

本事業で開発又は提供する製品・サービスに係る広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展(海外展示会を含む)、セミナー開催、市場調査、営業代行利用、マーケティングツール活用等に係る経費です。

10. 研修費

事業再構築の遂行のために必要な教育訓練や講座受講等に係る経費です。

注意すべきなのは、教育訓練給付制度など、本事業以外の国や自治体等からの教育訓練に係る補助・給付を重複しての利用はできないことです。

事業再構築補助金の補助対象外の経費

以下に、補助対象とならない経費を記載します。

|

・事務所等に係る家賃、保証金、敷金、仲介手数料、光熱水費

・フランチャイズ加盟料

・ 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く)

・商品券等の金券

・販売する商品の原材料費、文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

・飲食、娯楽、接待等の費用

・不動産の購入費、株式の購入費、自動車等車両(事業所内や作業所内のみで走行し、自動車登録番号がなく、公道を自走することができないものを除く)、船舶、航空機等の購入費・修理費・車検費用

・税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

・収入印紙

・振込等手数料(代引手数料を含む)及び両替手数料

・公租公課(消費税及び地方消費税額(以下「消費税等」という。)等)

・各種保険料

・借入金などの支払利息及び遅延損害金

・事業計画書・申請書・報告書等の事務局に提出する書類作成・提出に係る費用

・汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン、プリンタ、文書作成ソフトウェア、タブレット端末、スマートフォン及びデジタル複合機、家具等)の購入費

・中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費(3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合等を除く)

・事業に係る自社の人件費、旅費

・再生可能エネルギーの発電を行うための発電設備及び当該設備と一体不可分の附属設備(太陽光発電を行うためのソーラーパネルなど)※グリーン成長枠に応募する事業者においても、対象外となりますのでご注意ください。

・上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費

|

事業再構築補助金の補助金額

ここでは、事業再構築補助金の補助金額に関して解説します。

初めは、全体の補助金の上限額を説明し、その後に申請枠ごとの補助額について解説しています。

事業再構築補助金の補助額

事業再構築補助金の補助額は、申請枠毎に従業員数に応じた上限が設けられています。各申請枠毎の詳細な補助額は次章で説明します。

![]()

事業再構築補助金の補助率

事業再構築補助金の補助率とは、申請した補助対象経費の内どれくらいの割合の補助金額を受け取ることができるかを示したもので、申請枠毎に、中小企業者等と中堅企業、それぞれの補助率が定められています。(※補助金額とは異なり、従業員数別では定められていません。) 補助率のイメージは以下の図の通りです。

以下の表は、中小企業者等、中堅企業に分けたおおよその補助率を表しています。

事業再構築補助金の要件

事業再構築補助金の補助要件には、→緊急対策枠の解説へ

(1)売上高等減少要件

事業再構築補助金の売上高等減少要件とは、コロナ以降の任意の3か月間の合計売上高または付加価値額が、コロナ以前の同3か月間の合計売上高または付加価値額と比較して、10%または15%以上減少しているという要件です。付加価値額とは、営業利益・人件費・減価償却費を合計した数値のことです。 具体的には以下の①、②のいずれかを満たす必要があります。

|

①2020年4月以降の連続する6か月間のうち、任意の3か月の合計売上高が、コロナ以前(2019年又は2020年1月~3月)の同3か月の合計売上高と比較して10%以上減少していること

②2020年4月以降の連続する6か月間のうち、任意の3か月の合計付加価値額が、コロナ以前(2019年又は2020年1月~3月)の同3か月の合計付加価値額と比較して15%以上減少していること

|

コロナ以前とコロナ以降の期間は下記の図の通りです。

![]()

どの月を選べばよいのか、文字だけだとやや分かりづらいので比較する月について、具体例を用いて説明します。

〇期間の要件を満たす例①

コロナ以降の2021年の1月~3月のと、コロナ以前の2020年の1月~3月が比較されているので要件を満たします。

〇期間の要件を満たす例②

コロナ以降の連続する6か月間(この例では5月~10月)のうち、任意の3か月(この例では5月、8月、10月)と、コロナ以前の同3か月が比較されているため、適切な期間が選択されているといえます。このように3か月に関しては、連続した3か月である必要はないことに注意が必要です(コロナ以降の6か月は連続している必要があります)。

(2)事業再構築要件

事業再構築補助金の事業再構築要件とは、申請する補助対象事業が事業再構築指針で掲げられている事業再構築の定義に該当することを示す要件です。事業再構築には以下の図の5つの類型があり、類型ごとに必要な要件が定められています。

![]()

[出典:経済産業省「事業再構築指針の手引き」]

まず、この5つの類型について説明した後に、類型ごとに必要とされる要件をまとめて解説します。

①新分野展開

新分野展開とは、簡単に言うと、「主力事業は変わらないが、全く新しい製品やサービスを提供することで、事業再構築を行う」というものです。詳細な定義は事業再構築指針の手引きのP4で確認することができます。[経済産業省「事業再構築指針の手引き」]

当社の支援例ですと、飲食店がジムを新しく経営するものが挙げられます。

https://planbase.co.jp/cases/

②事業転換

事業転換とは、簡単に言うと、「主力事業は変わるが、企業としての業種は変えずに、全く新しい製品やサービスを提供することで、事業再構築を行う」というものです。詳細な定義は事業再構築指針の手引きのP11にて確認することができます。[経済産業省「事業再構築指針の手引き」] 当社が支援した例では、サービスステーションの運営を行っている企業が、次世代のエネルギー拠点への事業転換した例が挙げられます。

https://planbase.co.jp/cases/

③業種転換

業種転換とは、簡単に言うと、「全く新しい製品やサービスを提供することで、企業としての業種を変えて事業再構築を行う」というものです。詳細は、事業再構築指針の手引きのP14で確認できます。[経済産業省「事業再構築指針の手引き」]具体例としては、イベントなどへのキャスティングを行っていた企業が、脱毛サロンへ業種転換した事例が挙げられます。

https://planbase.co.jp/cases/

④業態転換

業態転換とは、簡単に言うと、「製品の製造方法やサービスの提供方法を変更することで、事業再構築を行う」というものです。詳細については、事業再構築指針の手引きのP17で確認できます。 [経済産業省「事業再構築指針の手引き」] 具体例としては、塾を経営していた企業が、店舗営業を縮小しオンライン塾を始める、カフェを経営していた企業が、自社保有の施設を改装しテイクアウト・デリバリー専門店を始める、製造業者がAI・IoT等を活用した製造プロセスの改善を行い、より付加価値の高い製品を製造する、などが挙げられます。

⑤事業再編

事業再編とは、簡単に言うと、「合併等の組織再編を行い、新分野展開、事業転換、業種転換又は業態転換のいずれかを行う」というものです。詳細に関しては、事業再構築指針の手引きのP23に記載があります。[経済産業省「事業再構築指針の手引き」]

事業再構築要件の具体的な内容

次に、事業再構築指針に示されている各類型に合致するために必要な条件を詳しく解説します。

- 製品等の新規性要件 この要件を満たすためには、以下の3つに該当する必要があります。

①過去に製造等した実績が無い

②製造等に用いる主要な設備の変更(回復・再生応援枠及び最低賃金枠は該当しない)

③製品等の性能や効能が定量的に計測できる場合、定量的に性能又は効能が異なること |

- 市場の新規性要件

〇既存製品等と新製品等の代替性が低いこと

具体的には、新製品等を販売した際に、既存製品等の需要が単純に置き換わるのではなく、売上が販売前と比べて大きく減少しないことや、むしろ相乗効果により増大することを事業計画で示す必要があります。

- 新事業売上高10%等要件

〇3~5年の事業計画期間終了後に、新たな製品の売上高が総売上高の10%(又は総付加価値の15%)以上となる計画を策定すること

- 売上高構成比要件(事業転換、業種転換)

3~5年間の事業計画期間終了後、新たな製品等の属する事業が、売上高等構成比の最も高い事業となる計画を策定すること

- 製造方法等の新規性要件(業態転換) この要件を満たすためには、以下の3つに該当している必要があります。

①過去に同じ方法で製造等していた実績が無いこと ②新たな製造方法等に用いる主要な設備の変更(回復・再生応援枠及び最低賃金枠はく。) ③定量的に計測できる場合に限り、性能又は効能が異なること

- 設備撤去等要件(非製造業の業態転換)

〇既存の設備の撤去や既存の店舗の縮小等を伴うもの

- 組織再編要件(事業再編)

〇会社法上の組織再編行為を行う必要があります。組織再編とは、合併・会社分割・株式交換・株式移転・事業譲渡等を指します

(3)認定支援機関要件

事業再構築補助金の認定支援機関要件とは、3~5年の事業計画書を認定経営革新等支援機関等と共同で策定する必要がある、というものです。以下の4点に注意する必要があります。

①認定経営革新等支援機関とご相談の上、事業計画を策定すること。 ②上記の上で、「認定経営革新等支援機関による確認書」を提出すること。 ③補助金額が3,000万円以上の事業計画は、金融機関及び認定経営革新等支援機関と共同で策定する必要があること、(金融機関が認定経営革新等支援機関であれば、当該金融機関のみでも可。) ④ご相談の場合は、感染リスクの観点からオンライン会議等を推奨していること。

なお、認定経営革新等支援機関はこちらのサイトから地域などの条件を基に検索することができます。 (認定経営革新等支援機関検索システム)

(4)付加価値額要件

事業再構築補助金の付加価値額要件とは、補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均 3.0%以上増加する見込みの事業計画を策定する、というものです。 また、以下の2点について注意してください。

①事業再構築補助金における付加価値額は、営業利益、人件費、減価償却費を足した合計。 ②成果目標の比較基準となる付加価値額は、補助事業終了月の属する(申請者における)決算年度の付加価値額。

人件費に何が含まれるのかについては別記事で詳しく解説していますのでそちらをご確認いただければと思います。

▼人件費についての詳しい解説はこちら

https://planbase.co.jp/column/174/

事業再構築補助金の申請枠と活用事例

事業再構築補助金の申請枠

事業再構築補助金の申請枠は、通常枠、回復・再生応援枠、大規模賃金引上枠、最低賃金枠、グリーン成長枠、緊急対策枠の6つがあります。

| 申請枠 |

概要 |

| (1)通常枠 |

応募者の約75%(第6回公募)がこの枠です。申請出来る場合で、その他の枠に該当しないのであればこの枠です。 →通常枠の解説へ |

| (2)回復・再生応援枠 |

新型コロナウイルスの影響を大きく受けている企業(2021年10月以降に2020年or2019年の同月比で30%売上が減少している)はこの枠です。 →回復・再生応援枠の解説へ |

| (3)大規模賃金引上枠 |

従業員数が110人以上で、従業員の増員によって生産性を高めようとしている企業はこの枠です。 →大規模賃金引上枠の解説へ |

| (4)最低賃金枠 |

最低賃金引上げの影響を受けて、その必要な資金の確保が困難な特に業況が厳しい企業はこの枠です。→最低賃金枠の解説へ |

| (5)グリーン成長枠 |

グリーン成長戦略「実行計画」14分野に該当し、2年以上の研究開発・技術開発または従業員に対する人材育成を行う企業はこの枠です。 →グリーン成長枠の解説へ |

| (6)緊急対策枠 |

原油価格・物価高騰等の影響を受け、2022年1月以降の売上が大きく減少している企業はこの枠です。→緊急対策枠の解説へ |

(1)通常枠

通常枠の補助金額の下限と上限、補助率は以下の通りです。

| 従業員数 |

補助金額 |

| 20人以下 |

100万円~2,000万円 |

| 21~50人 |

100万円~4,000万円 |

| 51~100人 |

100万円~6,000万円 |

| 101人~ |

100万円~8,000万円 |

| 企業種 |

補助率 |

| 中小企業者等 |

2/3(6,000万越は1/2) |

| 中堅企業等 |

1/2(4,000万超は1/3) |

→中小企業者と中堅企業者の違い 通常枠は、以下の4つの要件を満たす場合に申請することができます。

①売上高等減少要件 ②事業再構築要件 ③認定支援機関要件 ➃付加価値額要件

→4つの要件の説明に戻る →申請枠一覧に戻る

(2)回復・再生応援枠

回復・再生応援枠の補助金額の下限と上限、補助率は以下の通りです。

| 従業員数 |

補助金額 |

| 5人以下 |

100万円~500万円 |

| 6~20人 |

100万円~1,000万円 |

| 21人~ |

100万円~1,500万円 |

| 企業種 |

補助率 |

| 中小企業者等 |

3/4 |

| 中堅企業等 |

2/3 |

回復・再生応援枠は、以下の5つの要件を満たすことで申請することができます。

①売上高等減少要件 ②事業再構築要件 ③認定支援機関要件 ➃付加価値額要件 ⑤回復・再生要件

回復・再生応援枠は、<売上高等減少要件、事業再構築要件、認定支援機関要件、付加価値額要件に加えて、回復・再生要件を満たす必要があります。→⑤回復・再生要件以外の4つの要件の説明はこちら 〇回復・再生要件 回復・再生要件は、以下の2つを満たす必要があります。

①「2021年10月以降のいずれかの月の売上高が、対2019年又は2020年同月比で30%以上減少している」又は「2021年10月以降のいずれかの月の付加価値額が対2019年又は2020年同月比で45%以上減少している。」 ②中小企業活性化協議会等から支援を受け再生計画等を策定している。

→通常枠かも →緊急対策枠かも →申請枠一覧に戻る

(3)大規模賃金引上枠

大規模賃金引上枠の補助金額の下限と上限、補助率は以下の通りです。

| 従業員数 |

補助金額 |

| 101人~ |

8,000万円超~1億円 |

| 企業種 |

補助率 |

| 中小企業者等 |

2/3(6,000万円超は1/2) |

| 中堅企業等 |

1/2(4,000万円超は1/3) |

→中小企業者と中堅企業者の違い 大規模賃金引上枠は、以下の6つの要件を満たす必要があります。

①売上高等減少要件 ②事業再構築要件 ③認定支援機関要件 ➃付加価値額要件 ⑤賃金引上要件 ⑥従業員増員要件

→⑤・⑥以外の4つの要件の説明はこちら 〇注意点として、以下の3点が挙げられます。

1. 補助事業実施期間の終了時点を含む事業年度の前年度の終了月の事業場内最低賃金を基準とします。ただし、当該事業場内最低賃金が、申請時点の事業場内最低賃金を下回る場合には、申請時点の事業場内最低賃金を基準とします。 2. 申請時点で、申請要件を満たす賃金引上げ計画を従業員等に表明することが必要です。交付後に表明していないことが発覚した場合は、補助金額の返還を求めます。 3.予見できない大きな事業環境の変化に直面するなどの正当な理由なく、事業計画期間終了時点において、事業場内最低賃金を年額45円以上の水準で引き上げることが出来なかった場合、通常枠の従業員規模毎の補助上限額との差額分について補助金を返還する必要があります。

注意点としては、以下の3点が挙げられます。

常時使用する従業員」をいい、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」と解されます。これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれません。 2.増員する必要がある従業員数については、小数点以下を繰り上げて算出してください。 (例)補助事業実施期間の終了時点を含む事業年度の前年度の終了時点で従業員数が150人、事業計画期間5年の企業の場合 150(従業員数)×8.5%(初年度1.0%+事業計画期間年率平均1.5%×5年)=12.75 ⇒ 13人以上の増員が必要 3.予見できない大きな事業環境の変化に直面するなどの正当な理由なく、事業計画期間終了時点において、従業員数を年率平均1.5%以上(初年度は1.0%以上)増加させることが出来なかった場合、通常枠の従業員規模毎の補助上限額との差額分について補助金を返還する必要があります。

→通常枠かも →申請枠一覧に戻る

(4)最低賃金枠

最低賃金枠の補助金額の下限と上限、補助率は以下の通りです。

| 従業員数 |

補助金額 |

| 5人以下 |

100万円~500万円 |

| 6~20人 |

100万円~1,000万円 |

| 21人~ |

100万円~1,500万円 |

| 企業種 |

補助率 |

| 中小企業者等 |

3/4 |

| 中堅企業等 |

2/3 |

→中小企業者と中堅企業者の違い 最低賃金枠は以下の5つの要件を満たさなければなりません。

①売上高等減少要件 ②事業再構築要件 ③認定支援機関要件 ➃付加価値額要件 ⑤最低賃金要件

→⑤最低賃金要件以外の4つの要件の説明に戻る 〇最低賃金要件 最低賃金要件は、2021 年 10 月から 2022 年 8 月までの間で、3 か月以上最低賃金+30 円以内で雇用している従業員が全従業員数の10%以上いることが必要です。 注意点としては、以下の4点が挙げられます。

地域別最低賃金額を参照してください。

→通常枠かも →緊急対策枠かも →申請枠一覧に戻る

(5)グリーン成長枠

グリーン成長枠の補助金額の下限と上限、補助率は以下の通りです。

| 企業種 |

補助金額 |

| 中小企業者等 |

100万円~1億円 |

| 中堅企業等 |

100万円~1.5億円 |

| 企業種 |

補助率 |

| 中小企業者等 |

1/2 |

| 中堅企業等 |

1/3 |

→中小企業者と中堅企業者の違い グリーン成長枠は以下の4つの要件(過去の公募回で採択または交付決定した場合は⑤、⑥を追加で)に該当する場合に申請可能です。

①事業再構築要件 ②認定支援機関要件 ③付加価値額要件 ➃グリーン成長要件 ※過去の公募回で採択または交付決定されている場合の追加要件 ⑤別事業要件 ⑥能力評価要件

→➃、⑤、⑥以外の3つの要件の説明に戻る ※グリーン成長枠では、売上高等減少要件は課されないです。そのため、創業間もない事業者も申請可能です。 申請枠一覧に戻る

(6)緊急対策枠

緊急対策枠の補助金額の下限と上限、補助率は以下の通りです。

| 従業員数 |

補助金額 |

| 5人以下 |

100万円~1,000万円 |

| 6~20人 |

100万円~2,000万円 |

| 21~50人 |

100万円~3,000万円 |

| 51人~ |

100万円~4,000万円 |

| 企業種 |

補助率 |

| 中小企業者等 |

3/4 |

| 以下の場合は2/3 従業員数5人以下:500万円を超える部分 従業員数6~20人:1,000万円を超える部分 従業員数21人以上:1,500万円を超える部分 |

| 中堅企業等 |

2/3 |

| 以下の場合は1/2 従業員数5人以下:500万円を超える部分 従業員数6~20人:1,000万円を超える部分 従業員数21人以上:1,500万円を超える部分 |

→中小企業者と中堅企業者の違い 緊急対策枠では以下の4つの要件を満たす必要があります。

①事業再構築要件 ②認定支援機関要件 ③付加価値額要件 ➃緊急対策要件

→➃緊急対策要件以外の3つの要件の説明はこちら 〇緊急対策要件 緊急対策要件は、以下の2つが要件となっています。

①「足許での原油価格・物価高騰等の経済環境の変化の影響により、2022年1月以降の連続する6か月間のうち、任意の3か月の合計売上高が、2019年~2021年の同3か月の売上高と比較して10%以上減少していること」または、「足許で原油価格・物価高騰等の経済環境の変化の影響を受けたことにより、2022年1月以降の連続する6か月間のうち、任意の3か月の合計付加価値額が、2019年~2021年の同3か月の付加価値額と比較して15%以上減少していること」 ②電子申請時に、新型コロナウイルスによる影響を申告すること

→通常枠かも →申請枠一覧に戻る

事業再構築補助金の活用事例

弊社が支援した事業再構築補助金の活用事例に関しては、以下のページでまとめています。様々な業界の事例がありますのが、ぜひご確認ください。

https://planbase.co.jp/cases/

事業再構築補助金の申請の流れ

事業再構築補助金の手続きは大きく採択前と採択後にわけられますが、ここではまず申請作業について解説していきます。

事業再構築補助金の申請手続き

事業再構築補助金の大まかな申請までの手順は以下の図の通りです。![]() また、事業再構築補助金の申請は、電子申請システムでのみの受付となっております。入力に関しては、電子申請システム操作マニュアルに従えば申請できるようなものとなっております。その際、GビズIDプライムアカウントの取得が必要であるため、未取得の場合はなるべく早くに利用登録を行うことをお勧めします。

また、事業再構築補助金の申請は、電子申請システムでのみの受付となっております。入力に関しては、電子申請システム操作マニュアルに従えば申請できるようなものとなっております。その際、GビズIDプライムアカウントの取得が必要であるため、未取得の場合はなるべく早くに利用登録を行うことをお勧めします。

こちらから確認できます。

事業再構築補助金の採択後の流れ

事業再構築補助金の採択後の流れは以下の図の通りです。採択後の手続きとしては主に、交付申請と実績報告が存在します。交付申請、実績報告の順に解説していきます。![]()

事業再構築補助金の交付申請

事業再構築補助金採択後の交付申請に関しては、こちらの記事で詳細に解説していますので、ぜひご確認いただければと思います。

https://planbase.co.jp/column/169/

事業再構築補助金の実績報告

採択後の実績報告に関しても、別記事にて詳しく解説していますのでこちらをご確認いただければと思います。

https://planbase.co.jp/column/154/

事業再構築補助金に採択されるためのコツ

事業再構築補助金に採択されるコツとして、事業計画書の書き方の工夫・加点項目、また不採択になった事例について、紹介します。事業計画書の書き方や不採択理由については以下の記事でも詳しく解説していますので、ぜひ参考にしていただければと思います。

https://planbase.co.jp/column/194/

事業計画書の書き方

事業計画書に記載すべき内容の中から、重要なものに絞って記載しました。 1.補助事業の具体的取組内容 補助事業の具体的取組内容では、以下のような内容を記載します。

①強み・弱み、機会・脅威の分析(SWOT分析)を行い、分析結果を基にその事業によって事業再構築を行う正当性を高めることが求められます。 ②事業再構築で行う内容(提供する製品・サービス、導入する設備、工事等)が具体的であればあるほど良いと考えられます。 ③競合との差別化の方法や仕組みを具体的に記載することが必要であると考えます。

2.将来の展望(事業化に向けて想定している市場及び期待される効果) 将来の展望では以下のような内容を記載することが求められます。

①想定している具体的なユーザー、マーケット及び市場規模等を定量的に分析することが必要です。 ②事業化点、再構築点、政策点という審査項目への合致を記載することが求められます。

3.収益計画 収益計画を策定する際は以下の点に注意しましょう。

①算出した数値の根拠を明示すること。 ②妥当性のある収益計画を策定すること。

事業再構築補助金の加点項目

事業再構築補助金の加点項目は8つ存在します。 【⑥特定事業者であり、中小企業者でない者に対する加点】 ①以下のいずれかに該当し、P7~P9 に記載のある【中小企業者】及び【「中小企業者等」に含まれる「中小企業者」以外の法人】に該当しないこと。 従業員数(常勤)が下表の数字以下となる会社又は個人(「産業競争力強化法等の一部を 改正する等の法律」第4条による改正後の「中小企業等経営強化法」第2条第5項に規定する者を指す。)のうち、資本金の額又は出資の総額が 10 億円未満であるもの

| 業種 |

従業員数 |

| 製造業、建設業、運輸業 |

500人 |

| 卸売業 |

400人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) |

300人 |

| その他の業種(上記以外) |

500人 |

②生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会 ※その直接又は間接の構成員の3分の2以上が、常時300人(卸売業を主たる事業とする事業者については、400人)以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。 ③酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会(酒造組合、酒造組合連合会、酒造組合中央会の場合) ※その直接又は間接の構成員たる酒類製造業者の3分の2以上が、常時500人以下の従業員を使用する者で あるものであって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。(酒販組合、酒販組合連合会、酒販組合中央会の場合) ※その直接又は間接の構成員たる酒類販売業者の3分の2以上が、常時300人 (酒類卸売業者については、400人)以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの ④内航海運組合、内航海運組合連合会 ※その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が常時500人以下の従業員を使用する者であって10億円未満の金額をその資本金の額又は出資の総額とするものであるもの。 ⑤技術研究組合 ※直接又は間接の構成員の3分の2以上が以下の事業者のいずれかであるもの。 ・上記①記載の事業者 ・企業組合、協同組合 【⑧足許で原油価格・物価高騰等の経済環境の変化の影響を受けている事業者に対する加点】 足許で原油価格・物価高騰等の経済環境の変化の影響(※)により、2022 年 1 月以降のいずれかの月の売上高(又は付加価値額)が、2019 年~2021 年同月と比較して10%(付加価値額の場合 15%)以上減少していること。 ※原油・小麦等の価格高騰により仕入れに係る経費が増加した場合、ロシアの禁輸制裁の影響でロシアへの輸出量が落ち込んだ場合等

事業再構築補助金で不採択になる例

以下に不採択となる例を挙げます。 なお、事業再構築補助金では不採択となってしまっても、再申請することが可能であるため、惜しくも不採択となってしまった場合は、こちらの記事を参考に再申請してみてはいかがでしょうか。

①強み等の分析があいまいで、事業再構築を行う正当性が感じられない場合 ②市場分析が十分に行われていない場合 ③事業再構築性の記述が不足している場合 ④収益計画の数値に根拠が無い場合

https://planbase.co.jp/column/172/

事業再構築補助金の申請代行機関

事業再構築補助金の申請代行機関としては、民間のコンサルティング会社や、銀行等の金融機関が存在します。補助金の申請支援機関に関しては、以下の記事で詳しく解説していますのでぜひ参考にしていただければと思います。

https://planbase.co.jp/column/200/

事業再構築補助金のリスクやデメリット

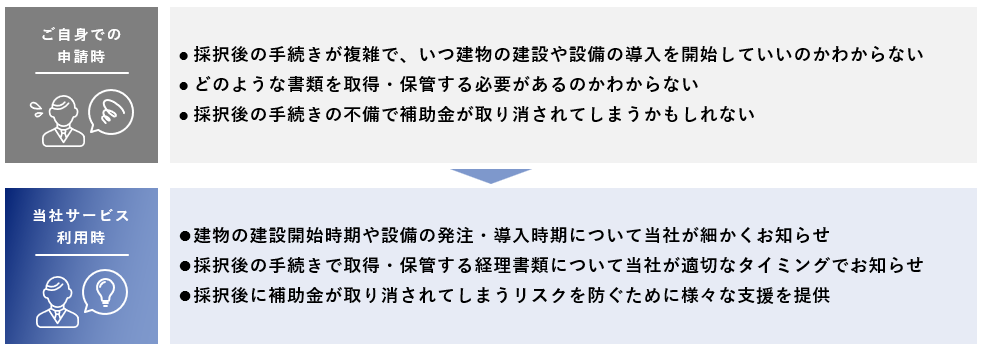

ここでは事業再構築補助金のリスクやデメリットを紹介していきます。事業再構築補助金を申請する上で想定されるリスクやデメリットをしっかりと理解した上で申請を行うべきか、申請を代行してもらうのか等の決断を行うことをオススメします。リスクやデメリットは、以下の4つが考えられます。

①必ず採択されるとは限らない ②補助金の入金は支払い後 ③事業計画書の作成や手続きが煩雑 ④補助金の減額、または取り消しや返還を求められる場合がある

①必ず採択されるとは限らない

事業再構築補助金には審査が存在し、その採択率は約50%ほどとなっています。そのため申請したからといって必ず採択されるとは限らないので、注意しましょう。

②補助金の入金は支払い後

補助金の入金は原則として、設備の導入後など対象経費の支払後に行われるため、補助金が入金されるまでの間は自らで資金繰りをする必要があります。一般的には、補助金の入金までは事業を開始してから約1年後に入金されるため、その間の資金をどのように調達するかは考えておく必要があります。

③事業計画書の作成や手続きが煩雑

事業再構築補助金の申請には、補助事業について記載した事業計画書が必要となりますが、事業計画書の作成にはかなりの手間と時間を要します。また、事業計画書は審査で使われるものであるため、その記載内容は非常に重要です。また、申請手続きや、交付申請、実績報告など、事業再構築補助金では数多くの煩雑な事務作業が伴います。 以上のような理由から、申請される多くの方が事業計画書の作成や申請手続き等を、当社のような申請支援機関に依頼しています。

④補助金の減額、または取り消しや返還を求められる場合がある

事業再構築補助金では、申請した補助金の全てが補助対象となるわけではなく、金額の一部が補助対象外とされることもあります。また、書類や手続き等に不備がある場合、交付取り消しされる可能性があるほか、補助金の目的外使用など補助金の返還事由に該当する行為を行った場合は、補助金の返還を求められる場合があります。 事業再構築補助金の違反行為や返還に関しては、以下の記事で詳しく解説を行っています。

https://planbase.co.jp/column/231/

まとめ

本記事では、事業再構築補助金の制度について網羅的に解説してきました。

事業再構築補助金は補助金の額もかなり高く魅力的な制度です。

しかしその分、制度や申請手続きなどは非常に煩雑であるため、疑問点がある際は本記事を参考にするほか、認定支援機関に相談することをおすすめします。

補助金申請支援なら【株式会社プランベース】

株式会社プランベースは認定支援機関として、中小企業の補助金申請を専門に支援しています。

これまでに累計1,500社以上・200億円超の採択実績を誇り、製造業・情報通信業・建設業など幅広い業種の企業様をサポートしてきました。

高い採択率

丁寧なヒアリングと市場分析に基づいた高品質な事業計画書の作成により、初回申請でも「事業再構築補助金で約7割」「ものづくり補助金で約8割」という高い採択率を実現しています。

不採択の場合も、再申請に向けたフォローアップを行います。

申請〜採択後まで万全サポート

採択後の報告書作成や検査対応など、補助金受給までハンズオンで支援。

初めての申請でも安心して新規事業や設備投資を進められます。

専門家による迅速対応

中小企業診断士や行政書士が在籍し、締切1か月前でも申請可能な迅速対応を実現。

不備防止やスムーズな手続きを徹底しています。

全国対応

北海道から沖縄まで、オンラインを中心に全国対応。

地域を問わず、補助金申請から受給まで伴走支援いたします。

補助金の申請方法や事業計画書の書き方でお悩みの方は、まずは初回無料相談をご利用ください。

経験豊富なコンサルタントが、貴社に最適な補助金活用をご提案します。

お問い合わせはこちら

この記事の執筆者

村上 貴弘

東京大学経済学部卒。

中小企業診断士、行政書士。

2019年株式会社プランベース創業。

2021年meditips行政書士事務所開業。

製造業、建設業、運輸業、ソフトウェア業など幅広い業種の補助金申請支援実績が豊富。特に事業再構築補助金やものづくり補助金、成長投資補助金といった大規模な補助金の申請に強みを持つ。